Calculadora de IVA

Calculadora informativa. Los importes se redondean a 2 decimales. Verifica siempre los cálculos fiscales con tu gestor.

Los 3 tipos de IVA en España en 2026

En España existen tres tipos impositivos de IVA regulados por la Ley 37/1992 del IVA. Cada producto y servicio tiene un tipo asignado por ley. Aplicar el tipo incorrecto en una factura puede generar reclamaciones del cliente o requerimientos de Hacienda.

21%

Por defecto para todo producto o servicio no incluido en los tipos reducidos

10%

Alimentos procesados, hostelería, transporte, cultura, agua, renovación

4%

Pan, leche, frutas, verduras, huevos, aceite de oliva, medicamentos, libros

Además de estos tres tipos, existen actividades exentas de IVA (tipo efectivo 0%) reguladas en el artículo 20 de la Ley del IVA. Si eres médico, psicólogo, dentista, profesor o artista, consulta nuestra guía completa de actividades exentas de IVA.

IVA general del 21%: qué productos y servicios incluye

El 21% es el tipo por defecto. Se aplica a todo lo que no esté expresamente incluido en los tipos reducidos (artículos 90 y 91 de la Ley 37/1992). Los principales productos y servicios al 21% son:

Servicios profesionales: asesoría jurídica, fiscal y contable, consultoría, diseño gráfico, programación, marketing, publicidad, arquitectura, ingeniería, peritajes.

Tecnología y electrónica: ordenadores, móviles, tablets, televisores, electrodomésticos, software, servicios digitales, suscripciones a plataformas de streaming.

Ropa, calzado y complementos. Vehículos (coches, motos, bicicletas no eléctricas). Mobiliario y decoración. Joyería y relojería.

Bebidas alcohólicas y bebidas azucaradas (refrescos, zumos con azúcar). Tabaco. Cosmética y perfumería. Peluquería y estética.

Telecomunicaciones: telefonía, internet, televisión de pago. Suministros energéticos (electricidad, gas) para uso no doméstico.

IVA reducido del 10%: qué productos y servicios incluye

El tipo reducido del 10% se aplica a bienes y servicios considerados de interés general o vinculados a necesidades habituales de la población (artículo 91.Uno de la Ley 37/1992):

Alimentos: carne, pescado, conservas, pasta, aceites de semillas (girasol, maíz), alimentos para animales, agua embotellada. Básicamente todos los alimentos que no son de primera necesidad absoluta (esos van al 4%).

Hostelería y restauración: bares, restaurantes, cafeterías, hoteles, hostales, campings, balnearios. Las consumiciones en establecimiento tributan al 10% como servicio de restauración.

Transporte de viajeros: autobús, metro, tren, taxi, avión (vuelos nacionales y dentro de la UE).

Vivienda: compra de vivienda nueva (primera entrega). Obras de renovación y reparación de viviendas particulares (con condiciones).

Cultura y ocio: entradas de cine, teatro, conciertos, circo, espectáculos deportivos, ferias, parques de atracciones, bibliotecas, museos.

Productos sanitarios: gafas graduadas, lentillas, productos de higiene femenina (compresas, tampones), preservativos.

IVA superreducido del 4%: productos de primera necesidad

El tipo superreducido del 4% protege el acceso a bienes absolutamente básicos (artículo 91.Dos de la Ley 37/1992):

Alimentos básicos: pan común, harinas panificables, leche, quesos, huevos, frutas, verduras, hortalizas, legumbres, cereales y tubérculos naturales (sin transformación industrial). Aceite de oliva — permanentemente al 4% desde el 1 de enero de 2025.

Medicamentos de uso humano y sustancias medicinales para su elaboración.

Libros, periódicos y revistas que no contengan principalmente publicidad. Incluye formatos digitales (ebooks, prensa digital) desde 2020.

Viviendas de protección oficial de régimen especial o promoción pública.

Productos para personas con discapacidad: sillas de ruedas, prótesis, órtesis, implantes internos, vehículos adaptados. Servicios de teleasistencia, ayuda a domicilio y atención residencial.

Las medidas temporales de reducción del IVA en alimentos (tipos al 0% y 5%) finalizaron el 1 de enero de 2025. Desde esa fecha, pastas alimenticias y aceites de semillas volvieron al 10%, y los alimentos básicos volvieron al 4%. El único cambio permanente es el aceite de oliva al 4% (antes tributaba al 10%). En 2026 no hay nuevos cambios en los tipos de IVA.

Tabla rápida: IVA para importes habituales

| Base imponible | IVA 21% | Total 21% | IVA 10% | Total 10% | IVA 4% | Total 4% |

|---|---|---|---|---|---|---|

| 50 € | 10,50 € | 60,50 € | 5,00 € | 55,00 € | 2,00 € | 52,00 € |

| 100 € | 21,00 € | 121,00 € | 10,00 € | 110,00 € | 4,00 € | 104,00 € |

| 250 € | 52,50 € | 302,50 € | 25,00 € | 275,00 € | 10,00 € | 260,00 € |

| 500 € | 105,00 € | 605,00 € | 50,00 € | 550,00 € | 20,00 € | 520,00 € |

| 1.000 € | 210,00 € | 1.210,00 € | 100,00 € | 1.100,00 € | 40,00 € | 1.040,00 € |

| 2.000 € | 420,00 € | 2.420,00 € | 200,00 € | 2.200,00 € | 80,00 € | 2.080,00 € |

| 5.000 € | 1.050,00 € | 6.050,00 € | 500,00 € | 5.500,00 € | 200,00 € | 5.200,00 € |

¿Necesitas facturar con el IVA correcto y cumplir con VERIFACTU?

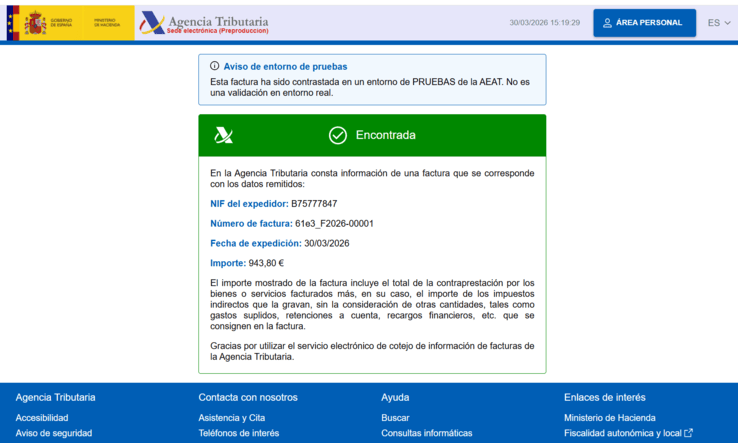

Verifacturamos aplica el tipo de IVA correcto por línea de factura, genera el código QR VERIFACTU y envía todo a la AEAT automáticamente.

Emitir mi primera factura → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaCanarias (IGIC), Ceuta y Melilla (IPSI): impuestos diferentes

El IVA no se aplica en Canarias, Ceuta ni Melilla. Estas regiones tienen sus propios impuestos indirectos:

Canarias — IGIC: tipo general del 7% (mucho más bajo que el 21% del IVA). Existen tipos reducidos del 3% y del 0% para productos básicos. Si vendes desde la península a Canarias, la factura va sin IVA (es una operación asimilada a exportación).

Ceuta y Melilla — IPSI: tipo general del 10%. Grava la producción, los servicios y las importaciones. Al igual que con Canarias, las ventas desde la península a Ceuta o Melilla son operaciones sin IVA.

Verifacturamos detecta automáticamente el código postal de envío y aplica el impuesto correcto. Si vendes a Canarias (35xxx, 38xxx), Ceuta (51xxx) o Melilla (52xxx), la factura se emite sin IVA. Más detalles en nuestra guía de facturación e-commerce en España.

Cómo declarar el IVA: modelo 303

El IVA se declara trimestralmente mediante el modelo 303. La mecánica es sencilla: restas el IVA que has pagado (soportado) del IVA que has cobrado (repercutido). Si la diferencia es positiva, pagas a Hacienda. Si es negativa, la compensas en trimestres posteriores o solicitas la devolución en el último trimestre del año.

Los plazos de presentación son: 1T (enero-marzo) → hasta el 20 de abril, 2T (abril-junio) → hasta el 20 de julio, 3T (julio-septiembre) → hasta el 20 de octubre, 4T (octubre-diciembre) → hasta el 30 de enero del año siguiente. Además, en enero presentas el modelo 390 (resumen anual de IVA).

Si facturas con distintos tipos de IVA (por ejemplo, 21% y 10% en la misma actividad), debes desglosar cada base imponible por separado tanto en la factura como en el modelo 303. Verifacturamos genera automáticamente el informe del Modelo 303 con el desglose correcto por tipo de IVA.

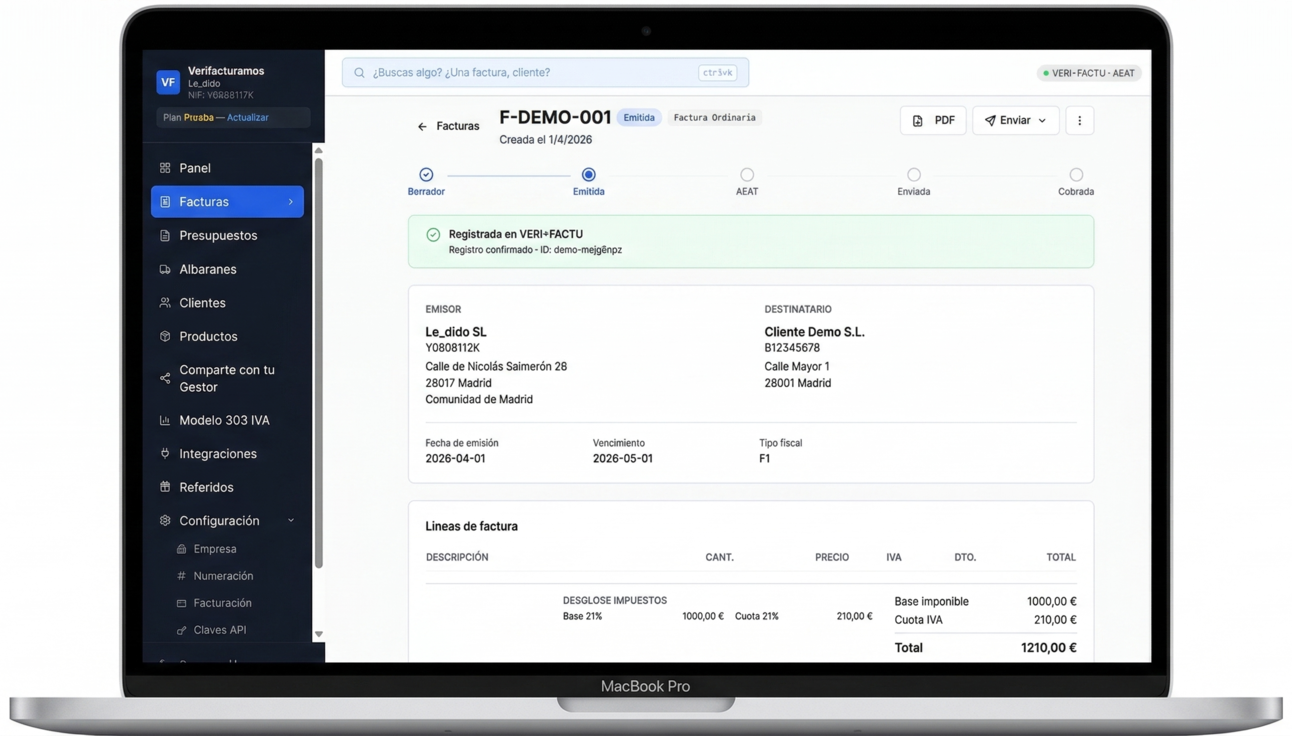

Cuando creas una factura en Verifacturamos, seleccionas el tipo de IVA por cada línea del documento. Puedes combinar distintos tipos en la misma factura (por ejemplo, productos al 21% y al 10%). El desglose de bases por tipo de IVA se calcula automáticamente. Todo se envía a la AEAT con VERIFACTU y código QR. Y tu gestor recibe las facturas en Google Drive automáticamente. Prueba gratis.

Factura con el tipo de IVA correcto, con VERIFACTU, y sin complicaciones.

Verifacturamos: facturas ilimitadas con IVA 21%, 10%, 4% o exento. Código QR VERIFACTU. Envío automático a la AEAT. Informe Modelo 303 incluido. Sincronización con tu gestor. 4 conectores e-commerce (Shopify, WooCommerce, Amazon, PrestaShop).

Empezar gratis → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaEn España hay tres tipos de IVA en 2026: general (21%), reducido (10%) y superreducido (4%). El 21% se aplica por defecto; el 10% a hostelería, transporte, cultura y alimentos procesados; el 4% a alimentos básicos (pan, leche, frutas, verduras, huevos, aceite de oliva), medicamentos y libros. Las medidas temporales de reducción finalizaron en enero de 2025 — el único cambio permanente es el aceite de oliva al 4%. El IVA se declara trimestralmente en el modelo 303. Si tu actividad está exenta (art. 20), tus facturas no llevan IVA. En todos los casos, VERIFACTU se aplica igualmente. Verifacturamos genera facturas con el tipo de IVA correcto, código QR, envío a la AEAT y informe del Modelo 303 automáticamente por 9 €/mes.