España atrae cada año a miles de profesionales extranjeros: nómadas digitales, freelancers europeos, emprendedores latinoamericanos, trabajadores remotos de multinacionales. Muchos de ellos necesitan facturar — ya sea a clientes en España, a clientes en su país de origen, o a clientes en todo el mundo. Y todos se enfrentan a las mismas preguntas: ¿necesito un NIE? ¿Soy residente fiscal? ¿Tengo que darme de alta como autónomo? ¿Qué impuestos pago?

Esta guía responde a todas esas preguntas. Pero antes de empezar, un aviso importante: la fiscalidad de los extranjeros en España es un tema complejo con muchas variables (país de origen, tipo de actividad, convenios de doble imposición, duración de la estancia). Esta guía es informativa y no sustituye el asesoramiento de un gestor o abogado fiscal especializado en extranjeros.

¿Eres residente fiscal en España? El test de los 183 días

La primera pregunta que determina todas tus obligaciones fiscales es: ¿eres residente fiscal en España? Según el artículo 9 de la Ley 35/2006 del IRPF, eres residente fiscal si cumples cualquiera de estas condiciones:

- Permanencia: Resides en España más de 183 días al año (no tienen que ser consecutivos).

- Centro de intereses económicos: Tu actividad económica principal o la mayor parte de tus ingresos están vinculados a España.

- Vínculo familiar: Tu cónyuge no separado legalmente e hijos menores residen habitualmente en España (presunción que admite prueba en contrario).

| Aspecto | Residente fiscal | No residente fiscal |

|---|---|---|

| Criterio | 183+ días, centro económico o familia en España | Menos de 183 días, centro económico fuera |

| Tributa por | Renta mundial (todos los ingresos, de cualquier país) | Solo rentas obtenidas en España |

| Impuesto | IRPF (tipos progresivos: 19–47 %) | IRNR (tipo fijo: 24 % general, 19 % UE/EEE) |

| Modelo principal | Renta anual + trimestrales (303, 130) | Modelo 210 (por cada devengo) |

| Cuota autónomos | Sí (RETA) | No necesariamente (depende del caso) |

| VERIFACTU | Sí, si facturas en España | Sí, si facturas desde España |

Si te trasladas a España por motivos laborales, puedes acogerte al régimen especial de impatriados (art. 93 LIVA, conocido como «Ley Beckham»), que permite tributar como no residente (tipo fijo del 24 % hasta 600.000 € de renta) durante el año de llegada y los 5 siguientes, aunque seas residente fiscal. Tiene requisitos específicos (no haber sido residente fiscal en los 5 años anteriores, entre otros). Consulta con un abogado fiscal si te aplica.

NIE vs. NIF: qué necesitas para facturar

Para facturar en España necesitas un número de identificación fiscal. Si eres extranjero, tu identificador es el NIE (Número de Identidad de Extranjero):

- NIE: Empieza por X, Y o Z seguido de 7 dígitos y una letra. Se obtiene en la Oficina de Extranjería o en el Consulado de España en tu país. Es tu NIF a todos los efectos fiscales.

- Ciudadanos UE: Si eres ciudadano de la UE, obtienes el NIE al registrarte como ciudadano comunitario (Certificado de Registro de Ciudadano de la Unión). No necesitas visado de trabajo.

- No-UE: Necesitas un visado que autorice actividad económica (visado de trabajo, visado de emprendedor, o la visa de nómada digital introducida por la Ley de Startups 28/2022) para darte de alta como autónomo.

Desde la Ley 28/2022 (Ley de Startups), España ofrece un visado específico para trabajadores remotos que trabajan para empresas fuera de España. Permite residir en España y tributar bajo ciertas condiciones ventajosas. Si trabajas en remoto para una empresa extranjera y quieres vivir en España, investiga esta opción con un abogado de inmigración.

Cómo darte de alta como autónomo siendo extranjero

Si eres residente fiscal en España y quieres ejercer una actividad por cuenta propia, el proceso de alta como autónomo es similar al de un español, con documentos adicionales:

- Obtén tu NIE (si no lo tienes). Para ciudadanos UE: Certificado de Registro. Para no-UE: visado con autorización de trabajo.

- Alta en Hacienda (Modelo 036/037): Declara tu actividad, elige tu epígrafe IAE, indica tu régimen de IVA. Necesitarás tu NIE y una dirección fiscal en España.

- Alta en la Seguridad Social (RETA): Inscripción como trabajador autónomo. Requisito: tener autorización de residencia y trabajo (o ser ciudadano UE).

- Elige tu base de cotización según tus ingresos previstos. Puedes beneficiarte de la tarifa plana de 80 €/mes si es tu primera vez como autónomo.

- Configura tu software de facturación con tus datos fiscales (NIE, dirección, epígrafe IAE, régimen de IVA, retención IRPF si aplica).

Si eres no residente y quieres facturar en España

Si no eres residente fiscal pero realizas operaciones económicas en España (por ejemplo, tienes una propiedad que alquilas o prestas servicios puntuales), necesitas un representante fiscal en España y tributas por el IRNR (Impuesto sobre la Renta de No Residentes, Modelo 210). No necesitas darte de alta como autónomo en la Seguridad Social, pero sí en Hacienda si facturas.

Factura en España con cumplimiento total

Verifacturamos cumple VERIFACTU, calcula IVA y retención automáticamente, y envía cada factura a la AEAT. Perfecto para autónomos extranjeros que necesitan cumplir la normativa española sin complicaciones.

Crear cuenta gratis — 20 facturasQué impuestos pagas según tu situación

Si eres residente fiscal (183+ días o centro económico en España)

Pagas los mismos impuestos que cualquier autónomo español:

- IVA: 21 % general. Declaración trimestral (Modelo 303) + resumen anual (390).

- IRPF: Tipos progresivos del 19 % al 47 %. Pago fraccionado trimestral (Modelo 130) + declaración anual de renta.

- Cuota de autónomos: Desde 200 €/mes según ingresos (15 tramos). Tarifa plana 80 €/mes el primer año.

- Retención IRPF en facturas: Si eres profesional (IAE sección 2), retención del 15 % (o 7 % nuevos autónomos) a clientes empresas españoles.

Si eres no residente fiscal

- IRNR: Tipo fijo del 24 % sobre las rentas obtenidas en España (19 % si eres residente en un país de la UE o del EEE). Modelo 210.

- IVA: Si realizas operaciones sujetas a IVA en España, debes declarar y liquidar el IVA (Modelo 303).

- Sin cuota de autónomos si no tienes establecimiento permanente.

Cómo facturar correctamente en España

Una vez dado de alta, tus facturas deben cumplir el Reglamento de Facturación (RD 1619/2012) exactamente igual que las de un español. Los datos obligatorios son:

- Tu nombre completo y NIE (como NIF del emisor).

- Dirección fiscal en España.

- Datos del destinatario (nombre/razón social, NIF/CIF, dirección).

- Número de factura correlativo, fecha de emisión.

- Descripción del servicio o producto, base imponible, tipo y cuota de IVA.

- Retención IRPF si aplica (solo profesionales que facturan a empresas españolas).

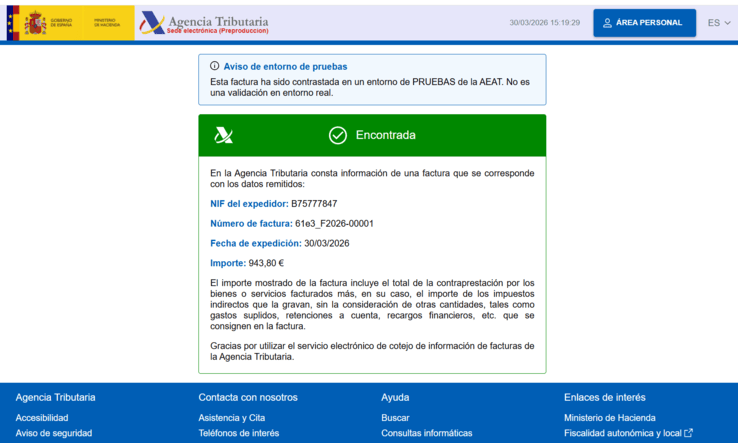

Con VERIFACTU, cada factura debe emitirse con software certificado que envíe los registros a la AEAT. Esto aplica tanto a españoles como a extranjeros residentes que facturan en España.

4 perfiles de extranjeros que facturan en España

Chiara es italiana, vive en Madrid desde hace 2 años, tiene su Certificado de Registro de Ciudadano de la Unión y su NIE (Y1234567A). Es residente fiscal porque lleva más de 183 días. Está dada de alta como autónoma (IAE sección 2, diseño gráfico). Factura a agencias españolas con IVA 21 % y retención IRPF 15 %. Factura a clientes italianos sin IVA (inversión del sujeto pasivo). Paga cuota de autónomos, presenta 303, 130 y renta. Su situación fiscal es idéntica a la de un español.

Andrés es colombiano, trabaja en remoto para startups de EE.UU. y Europa. Llegó a España con la visa de nómada digital (Ley 28/2022). Lleva 8 meses en Barcelona → aún no es residente fiscal (menos de 183 días). Factura a sus clientes extranjeros desde su empresa colombiana. No necesita darse de alta como autónomo en España todavía, pero si supera los 183 días, deberá regularizar su situación fiscal española. Consulta con un abogado de inmigración y un gestor fiscal antes de llegar al día 183.

Valentina es argentina, constituyó una SL en España para ofrecer servicios de consultoría a empresas españolas. Vive en Madrid con visado de emprendedor. Es residente fiscal. Su SL factura con CIF (no con su NIE personal), paga Impuesto de Sociedades (25 %), y ella se paga un salario como administradora. La SL cumple VERIFACTU con software certificado. Valentina como persona física presenta su renta en España por todos sus ingresos mundiales.

James es británico, vive en Londres pero tiene un piso en Málaga que alquila. No es residente fiscal en España (vive menos de 183 días). Necesita un NIE y un representante fiscal en España. Los ingresos del alquiler tributan al 19 % (IRNR, tipo para residentes en el EEE — UK ya no es UE pero mantiene acuerdos). Presenta el Modelo 210 por cada devengo de renta. Si alquila a un inquilino empresario, las facturas llevan IVA al 21 % y retención del 19 % por arrendamiento.

Convenios de doble imposición

Si eres extranjero residente fiscal en España, tus ingresos mundiales tributan en España. Pero ¿qué pasa si también tributas en tu país de origen? Para evitar que pagues impuestos dos veces por los mismos ingresos, España tiene firmados convenios de doble imposición (CDI) con más de 90 países.

Estos convenios establecen mecanismos para que puedas deducir en un país lo que ya pagaste en el otro, o para que determinadas rentas solo tributen en un país. Los CDI más relevantes para extranjeros en España son los firmados con: Alemania, Francia, Italia, Portugal, Reino Unido, EE.UU., México, Colombia, Argentina, Brasil, entre otros.

Si tienes ingresos en más de un país, es imprescindible que consultes con un asesor fiscal especializado en fiscalidad internacional. Los CDI son documentos complejos con reglas diferentes para cada tipo de renta (trabajo, dividendos, royalties, pensiones, inmuebles) y cada par de países.

El Modelo 720: declaración de bienes en el exterior

Si eres residente fiscal en España y posees bienes o derechos en el extranjero por valor superior a 50.000 € en cualquiera de estas tres categorías, debes presentar el Modelo 720 (declaración informativa):

- Cuentas bancarias en el extranjero (saldo a 31 de diciembre o saldo medio del último trimestre superior a 50.000 €).

- Valores, derechos, seguros y rentas depositados en el extranjero (superiores a 50.000 €).

- Inmuebles y derechos sobre inmuebles en el extranjero (valor superior a 50.000 €).

Cada categoría se evalúa independientemente. El Modelo 720 se presenta entre el 1 de enero y el 31 de marzo del año siguiente. La primera vez declaras todo; los años siguientes, solo si el valor ha aumentado más de 20.000 € respecto a la última declaración.

El Tribunal de Justicia de la UE (sentencia de 27 de enero de 2022) declaró desproporcionado el régimen sancionador del Modelo 720. Desde entonces, España ha modificado las sanciones, que ahora son las generales de la LGT. La obligación de declarar sigue vigente, pero las sanciones desproporcionadas ya no aplican. Consulta con tu gestor el estado actual de esta obligación.

Documentos necesarios para el alta según tu situación

| Perfil | Documentos necesarios |

|---|---|

| Ciudadano UE | NIE (Certificado de Registro de Ciudadano de la Unión) + pasaporte/DNI europeo + dirección fiscal en España + Modelo 036/037 |

| No-UE con visado de trabajo | NIE + pasaporte + permiso de trabajo y residencia (TIE) + dirección fiscal + Modelo 036/037 |

| Nómada digital (Ley 28/2022) | NIE + pasaporte + visado de nómada digital + contrato o relación con empresa extranjera + dirección fiscal + Modelo 036/037 |

| No residente con actividad en España | NIE + pasaporte + representante fiscal en España + Modelo 036 + Modelo 210 para declarar IRNR |

Tabla: Documentos necesarios según perfil de extranjero. Consulta la Oficina de Extranjería o tu gestor para requisitos actualizados.

Consejos prácticos para extranjeros que facturan en España

Contrata un gestor desde el primer día

No intentes navegar la fiscalidad española solo. Un gestor especializado en extranjeros cuesta entre 80 y 200 €/mes (deducible) y te ahorrará errores costosos. Busca uno que hable tu idioma si tu español fiscal no es fluido.

Separa tus cuentas bancarias

Abre una cuenta bancaria española dedicada a tu actividad profesional. Los bancos españoles (y neobancos como Wise, Revolut Business o N26 Business) te permiten abrir cuenta con NIE. Tener una cuenta separada simplifica la contabilidad y evita confusiones con tu dinero personal.

Lleva un registro de tus días en España

Si estás cerca del umbral de los 183 días, lleva un registro exacto de tus entradas y salidas. Billetes de avión, reservas de hotel, tarjetas de embarque: todo sirve como evidencia si la AEAT cuestiona tu residencia fiscal. La línea entre residente y no residente es de un solo día.

Aprende las fechas clave

Las declaraciones trimestrales se presentan antes del día 20 de enero, abril, julio y octubre. La renta anual entre abril y junio. El Modelo 720 antes del 31 de marzo. Pon estas fechas en tu calendario desde el primer día — un retraso genera recargos automáticos.

5 errores frecuentes de extranjeros que facturan en España

Algunos extranjeros empiezan a facturar con su identificación de su país de origen, sin alta en la AEAT. Esto es una infracción: para facturar en España necesitas un NIF (tu NIE) y estar dado de alta en Hacienda (Modelo 036/037). Sin alta, tus facturas no son válidas fiscalmente.

Muchos extranjeros que llevan más de 183 días en España siguen creyendo que son «no residentes». El criterio de los 183 días es automático: si los cumples, eres residente fiscal y tributas por renta mundial en España, con todas las obligaciones de un autónomo residente (303, 130, renta, cuota de autónomos).

Si eres residente fiscal en España, tributas por todos tus ingresos mundiales — incluidos los que cobras de clientes en tu país de origen o de otros países. No declarar estos ingresos es evasión fiscal. Los CDI evitan la doble tributación, pero no te eximen de declarar.

Las facturas emitidas en España deben cumplir el Reglamento de Facturación español (RD 1619/2012) y, próximamente de forma obligatoria, VERIFACTU (RD 1007/2023). Un software de facturación de tu país de origen probablemente no cumple estos requisitos. Usa un software adaptado a la normativa española.

La fiscalidad de un extranjero en España es más compleja que la de un español: convenios de doble imposición, declaración de bienes en el exterior (Modelo 720), posible acogimiento a la Ley Beckham, reglas de residencia fiscal. Un gestor generalista puede no conocer estas particularidades. Busca un asesor fiscal especializado en extranjeros o en fiscalidad internacional.

Factura en España con la normativa correcta desde el día 1

Verifacturamos cumple VERIFACTU, calcula IVA y retención automáticamente, y genera el resumen fiscal del trimestre. Perfecto para extranjeros que necesitan cumplir sin complicaciones. 20 facturas gratis.

Crear cuenta gratisEn resumen

Un extranjero puede facturar en España siempre que tenga un NIE y esté dado de alta en Hacienda (Modelo 036/037). Eres residente fiscal si pasas más de 183 días al año en España, si tu centro de intereses económicos está aquí, o si tu familia reside en España. Los residentes fiscales tributan igual que un español: IVA, IRPF, cuota de autónomos, declaraciones trimestrales y renta. Los no residentes tributan por IRNR (24 % general, 19 % UE/EEE) solo por rentas obtenidas en España. Los ciudadanos UE tienen libre acceso; los no-UE necesitan visado con autorización de trabajo (o visa nómada digital). Los convenios de doble imposición evitan tributar dos veces por los mismos ingresos. Verifacturamos facilita la facturación con VERIFACTU para extranjeros residentes por 9 €/mes.

Preguntas frecuentes

¿Puedo facturar en España siendo extranjero?

Sí. Necesitas un NIE y estar dado de alta en Hacienda (Modelo 036/037). Si eres residente, también alta en Seguridad Social como autónomo.

¿Cuándo soy residente fiscal?

Si pasas 183+ días/año en España, si tu centro de intereses económicos está aquí, o si tu familia reside en España. Se comprueba año a año.

¿Qué diferencia hay entre NIE y NIF?

El NIE es tu número de identidad de extranjero (X/Y/Z + dígitos). Es tu NIF a efectos fiscales. Ambos sirven para facturar.

¿Un no residente puede ser autónomo en España?

Puede darse de alta en Hacienda para facturar, pero no necesariamente en la Seguridad Social. Necesita representante fiscal. Tributa por IRNR (Modelo 210).

¿Qué impuestos paga un extranjero residente?

Los mismos que un español: IVA (303), IRPF (130 + renta), cuota de autónomos. Tributa por renta mundial.

¿Necesito gestor especializado?

Muy recomendable. La fiscalidad de extranjeros tiene complejidades adicionales (CDI, Modelo 720, Ley Beckham). Busca un asesor especializado en fiscalidad internacional.

Fuentes y normativa

- Ley 35/2006 del IRPF — Art. 9: Residencia fiscal (BOE)

- AEAT — No residentes

- Ley 28/2022 (Ley de Startups) — Visa nómada digital (BOE)

- Real Decreto 1619/2012 — Reglamento de Facturación (BOE)