Tu primer cliente te ha dicho «sí». Has hecho el trabajo. Ahora toca cobrar. Y para cobrar legalmente, necesitas una factura. No un recibo escrito a mano, no un email con un número de cuenta: una factura legal que cumpla el Reglamento de Facturación (RD 1619/2012) y que puedas declarar en tu Modelo 303 de IVA.

Si nunca has hecho una factura, la idea puede intimidar. Pero la realidad es que con un software de facturación adecuado, emitir tu primera factura lleva literalmente 3 minutos. Esta guía te lleva paso a paso desde «no tengo ni idea» hasta «factura enviada al cliente».

Antes de emitir tu primera factura: checklist

Antes de tocar un solo campo del formulario de factura, asegúrate de tener estos elementos listos:

- Estar dado de alta en Hacienda (Modelo 036 o 037 presentado). Sin esto, no puedes facturar legalmente. Consulta nuestra guía de alta como autónomo.

- Estar dado de alta en la Seguridad Social (RETA) si la actividad es habitual. Sin esto, la facturación no es regular.

- Conocer tu epígrafe del IAE. Determina si tu actividad es profesional (retención de IRPF) o empresarial (sin retención). Lo indicaste en tu alta censal.

- Tener los datos de tu primer cliente: Nombre o razón social, NIF/CIF, y dirección fiscal. Pídelos antes de hacer la factura.

- Saber qué tipo de IVA aplicas. 21 % (general), 10 % (reducido) o 4 % (superreducido). Si tu actividad está exenta, facturarás sin IVA.

- Elegir tu software de facturación. Un programa VERIFACTU te asegura que cada factura cumple la normativa desde el primer día.

Los datos obligatorios de una factura (y por qué importan)

Una factura válida en España debe incluir, como mínimo, los siguientes datos (según el RD 1619/2012, Reglamento de Facturación):

| Dato | Qué es | Por qué importa |

|---|---|---|

| Número y serie | Identificador único correlativo (ej: 2026-001) | Sin número correlativo, la factura no es válida. No puede haber saltos ni duplicados. |

| Fecha de emisión | Día en que emites la factura | Determina en qué trimestre la declaras en el 303 y el 130. |

| Datos del emisor | Tu nombre, NIF y dirección fiscal | Identifica quién emite la factura. Sin NIF, no es válida. |

| Datos del destinatario | Nombre/razón social, NIF/CIF y dirección del cliente | Sin estos datos, tu cliente no puede deducir el IVA ni el gasto. |

| Descripción | Qué servicio o producto vendes | Debe ser lo suficientemente claro para que Hacienda entienda la operación. |

| Base imponible | El importe sin IVA | Es la cantidad sobre la que se calcula el IVA y, en su caso, la retención. |

| Tipo y cuota de IVA | % de IVA y el importe resultante | Obligatorio desglosar. El tipo depende de tu actividad (21 %, 10 %, 4 % o exento). |

| Retención IRPF | % retenido y el importe (si aplica) | Solo para profesionales que facturan a empresas (15 % o 7 % nuevos autónomos). |

| Importe total | Base + IVA − Retención | Lo que el cliente te paga efectivamente. |

Un software de facturación VERIFACTU gestiona todos estos campos automáticamente: la numeración es secuencial (sin posibilidad de saltos), el IVA se calcula al seleccionar el tipo, la retención se aplica si la configuras, y los totales se obtienen solos. Tu trabajo es solo rellenar 4 campos: cliente, concepto, importe y tipo de IVA.

IVA y retención de IRPF: qué aplicas y cuándo

IVA: el impuesto que cobras al cliente (y devuelves a Hacienda)

El IVA no es un ingreso tuyo: lo cobras al cliente y se lo devuelves a Hacienda cada trimestre a través del Modelo 303. El tipo que aplicas depende de tu actividad:

- 21 % (general): La mayoría de servicios profesionales — consultoría, diseño, programación, marketing, asesoría, fotografía, etc.

- 10 % (reducido): Hostelería y restauración, transporte de viajeros, reformas de vivienda, algunos alimentos, espectáculos en vivo.

- 4 % (superreducido): Pan, leche, frutas, verduras, libros, medicamentos, prótesis.

- Exento: Servicios sanitarios (médicos, psicólogos, dentistas), formación oficial reglada, operaciones de seguros, servicios sociales.

Retención de IRPF: el anticipo que tu cliente paga a Hacienda por ti

Si eres profesional (sección 2 del IAE: consultores, diseñadores, abogados, arquitectos, traductores...) y facturas a empresas o autónomos, debes aplicar retención de IRPF en tus facturas:

- 15 % de retención general

- 7 % durante los 3 primeros años de actividad (nuevo autónomo profesional)

La retención reduce el importe que el cliente te paga, pero no es dinero perdido: es un anticipo del IRPF que se descuenta en tu Modelo 130 y en la declaración de la renta. Si facturas a particulares, no se aplica retención. Si tu actividad es empresarial (sección 1 del IAE: comercio, hostelería, industria), tampoco se aplica retención.

Servicio de diseño web: 1.000 € (base imponible) + 210 € (IVA 21 %) − 150 € (retención IRPF 15 %) = 1.060 € a cobrar. El cliente paga 1.060 € a ti y 150 € directamente a Hacienda en concepto de retención.

4 pasos: de cero a factura emitida

Crea tu cuenta y configura tus datos fiscales

Regístrate en Verifacturamos (20 facturas gratis, sin tarjeta). Introduce tus datos fiscales: nombre completo, NIF, dirección fiscal, actividad y régimen de IVA. Estos datos se usarán automáticamente en cada factura que emitas. La configuración tarda menos de 2 minutos.

Añade tu primer cliente

Introduce los datos del destinatario: nombre o razón social, NIF/CIF y dirección. Una vez guardado, no tendrás que volver a escribirlos: el software los recordará para futuras facturas al mismo cliente.

Crea la factura

Selecciona el cliente, escribe la descripción del servicio o producto, indica la base imponible (el precio sin IVA), selecciona el tipo de IVA (21 %, 10 %, 4 % o exento) y, si aplica, activa la retención de IRPF (15 % o 7 %). El software calcula automáticamente la cuota de IVA, la retención y el total a cobrar.

Emite y envía

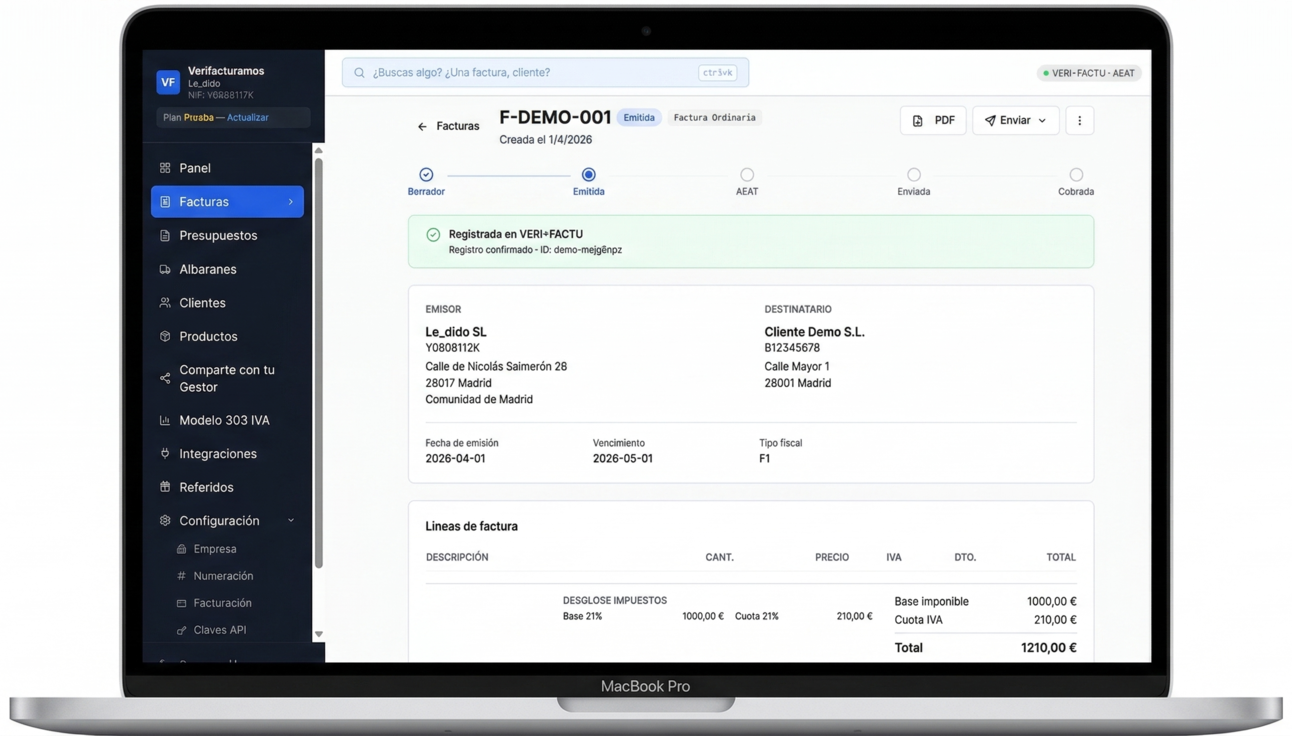

Revisa los datos una última vez y emite la factura. Verifacturamos genera el PDF, lo envía por email o WhatsApp al cliente, y registra la factura con VERIFACTU (envío automático a la AEAT). La factura queda guardada en tu panel, lista para consultar en cualquier momento y para preparar tu declaración trimestral.

Emite tu primera factura ahora mismo

Registro en 2 minutos. Datos fiscales. Cliente. Concepto. Importe. Emitir. Tu primera factura legal con VERIFACTU, lista para enviar por WhatsApp.

Crear cuenta gratis ahora3 ejemplos de primeras facturas

Laura acaba de darse de alta. Su primer cliente es una empresa que le encarga una estrategia de redes sociales. Actividad profesional (IAE sección 2). IVA al 21 %. Retención IRPF al 7 % (nuevos autónomos, primeros 3 años).

Factura 2026-001: Base: 800 € | IVA 21 %: +168 € | Retención 7 %: −56 € | Total a cobrar: 912 €

Laura cobra 912 € del cliente. Los 56 € de retención los ingresa el cliente directamente a Hacienda. Los 168 € de IVA los declara Laura en su Modelo 303 del trimestre.

Pablo ha hecho un reportaje de boda para una pareja (particulares). Actividad profesional, pero como factura a un particular, no aplica retención de IRPF. IVA al 21 %.

Factura 2026-001: Base: 1.200 € | IVA 21 %: +252 € | Retención: 0 € | Total a cobrar: 1.452 €

Pablo cobra 1.452 € directamente de la pareja. Sin retención. Pero como no tiene retenciones en sus facturas, Pablo debe presentar el Modelo 130 de pago fraccionado del IRPF cada trimestre.

María vende productos artesanales en su tienda online. Actividad empresarial (IAE sección 1). Venta a un particular. IVA al 21 %. Sin retención (actividad empresarial).

Factura 2026-001: Cesta artesanal, base: 45 € | IVA 21 %: +9,45 € | Total a cobrar: 54,45 €

Como el importe es inferior a 400 € y el cliente es particular, María podría emitir una factura simplificada (sin datos del cliente). Pero si el cliente pide factura completa, debe emitirla.

Facturar a diferentes tipos de clientes

Tu primera factura puede ser a una empresa española, a un particular, a un autónomo o incluso a un cliente de otro país de la UE. Cada caso tiene particularidades que debes conocer:

Es el caso más habitual para profesionales. Emites factura ordinaria completa con los datos fiscales del destinatario (nombre/razón social, NIF/CIF, dirección). Aplicas IVA al tipo que corresponda (normalmente 21 %). Si eres profesional (sección 2 del IAE), aplicas retención de IRPF (15 % o 7 % los primeros 3 años). El cliente te paga el total neto (base + IVA − retención) e ingresa la retención a Hacienda por ti.

El particular no practica retención, así que tu factura solo lleva base + IVA. Si el importe es inferior a 400 € (o 3.000 € en sectores autorizados como hostelería), puedes emitir factura simplificada. Si el cliente te pide factura completa (con sus datos), debes emitirla. Al no tener retenciones, probablemente debas presentar el Modelo 130 de pago fraccionado del IRPF.

Si tu cliente es una empresa de otro país de la UE y te proporciona su número de IVA intracomunitario válido, emites la factura sin IVA (inversión del sujeto pasivo). Debes incluir la mención «Inversión del sujeto pasivo — artículo 196 Directiva 2006/112/CE» en la factura. Para poder hacer esto, necesitas estar inscrito en el ROI (Registro de Operadores Intracomunitarios) a través del Modelo 036. Consulta nuestra guía sobre facturación intracomunitaria.

Los servicios prestados a empresas o profesionales fuera de la UE generalmente no llevan IVA (no sujeto por reglas de localización del servicio, artículo 69 LIVA). Debes indicar la mención correspondiente en la factura. Es recomendable consultar con un asesor fiscal si facturas habitualmente a clientes internacionales.

Anatomía de una factura: cómo se ve en la práctica

Para que visualices cómo queda una factura real, este es el esquema de los bloques que la componen, de arriba a abajo:

- Cabecera: Tu logotipo (opcional), el texto «FACTURA», el número (ej: 2026-001), la fecha de emisión y, si difiere, la fecha de la operación.

- Datos del emisor (tú): Nombre completo o razón social, NIF, dirección fiscal completa. Este bloque suele ir en la esquina superior izquierda o en el membrete.

- Datos del destinatario (tu cliente): Nombre o razón social, NIF/CIF, dirección. Suele ir en la esquina superior derecha o debajo de tus datos.

- Líneas de detalle: Descripción del servicio o producto, cantidad, precio unitario, y subtotal por línea. Puedes tener una sola línea («Servicios de consultoría — enero 2026») o varias.

- Desglose fiscal: Base imponible total, tipo de IVA, cuota de IVA, retención de IRPF (si aplica).

- Total: El importe que el cliente debe pagarte (base + IVA − retención).

- Datos de pago: Número de cuenta bancaria (IBAN), forma de pago y plazo (ej: transferencia, 30 días). Estos datos no son obligatorios legalmente, pero son imprescindibles en la práctica para que el cliente te pague.

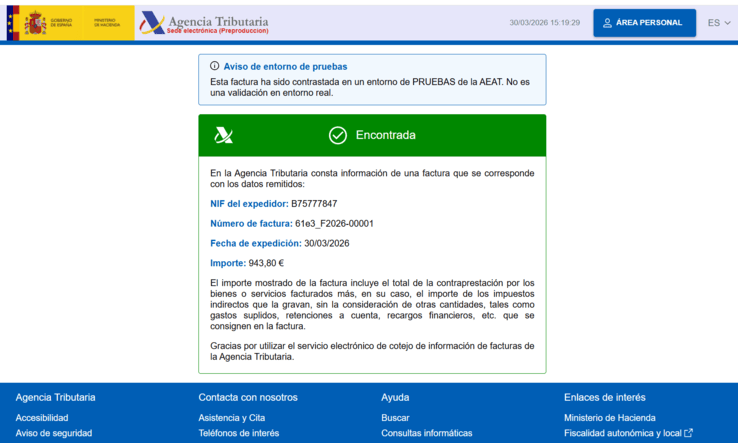

- Código QR VERIFACTU (si usas software VERIFACTU): El código QR tributario que permite verificar la autenticidad de la factura.

En Verifacturamos, toda esta estructura se genera automáticamente. Tú solo rellenas la descripción, el importe y seleccionas el cliente: el software se encarga del formato, la numeración, el cálculo del IVA, el QR y el envío a la AEAT.

Tu calendario fiscal desde que empiezas

Desde el momento en que emites tu primera factura, el reloj fiscal empieza a contar. Estas son las fechas que debes marcar en rojo en tu calendario:

- Antes del 20 de abril, julio, octubre y enero: Presentación del Modelo 303 (IVA trimestral) y del Modelo 130 (IRPF, si aplica). Tienes hasta el día 20 del mes siguiente al cierre del trimestre.

- Enero (30): Presentación del Modelo 390 (resumen anual de IVA) y del Modelo 190 (resumen anual de retenciones, si has presentado 111).

- Abril–junio: Declaración de la renta (IRPF anual). Tu resultado de autónomo se integra en la renta.

Para una visión completa de todo tu calendario fiscal, consulta nuestra guía de declaraciones trimestrales. El primer trimestre puede parecer abrumador, pero con un software que te prepara los datos de IVA, el proceso se simplifica enormemente.

Después de la primera factura: qué viene

Emitir tu primera factura es solo el principio. Aquí tienes lo que debes tener en cuenta a partir de ahora:

La numeración es sagrada

Tu segunda factura será la 2026-002, la tercera la 2026-003, y así sucesivamente. Sin saltos. Sin duplicados. Si emitiste la 001 y la siguiente es la 003, Hacienda te preguntará qué pasó con la 002. Un software de facturación gestiona esto automáticamente.

Cada factura emitida es definitiva

No puedes modificar ni borrar una factura una vez emitida. Si te equivocas en algún dato, debes emitir una factura rectificativa. Verifacturamos bloquea automáticamente las facturas emitidas para que no puedas modificarlas accidentalmente.

Tu primera declaración trimestral

Al final del trimestre, presentas el Modelo 303 (IVA) y, si aplica, el Modelo 130 (IRPF). Verifacturamos facilita la preparación de los datos de IVA con un resumen fiscal del trimestre. Consulta nuestra guía de declaraciones trimestrales para saber exactamente qué presentar y cuándo.

Registra cada gasto desde el día 1

Cada factura de gasto que recibas (software, material, alquiler, formación) es una deducción potencial tanto en IVA como en IRPF. Registra cada gasto cuando llega, no al final del trimestre. Consulta nuestra guía de gastos deducibles en el IRPF y de IVA soportado deducible.

Aparta dinero para impuestos

Un consejo que vale oro: aparta entre el 25 % y el 30 % de cada factura cobrada en una cuenta separada. Ese dinero es para el IVA y el IRPF. Cuando llegue el día 20 del trimestre, el dinero ya estará ahí. Es la diferencia entre pagar con tranquilidad y pagar con estrés.

7 errores de principiante que debes evitar

Emitir una factura sin estar dado de alta en Hacienda y en la Seguridad Social es irregular. Puedes perder la tarifa plana, recibir sanciones y tener que pagar cuotas atrasadas con recargos.

Sin los datos fiscales del destinatario, la factura no es válida como factura ordinaria. Tu cliente no podrá deducir el IVA ni el gasto. Pide siempre el NIF antes de facturar.

La retención de IRPF solo aplica si eres profesional (sección 2 del IAE) y facturas a empresas/autónomos. Si facturas a particulares o tu actividad es empresarial, no aplicas retención. Si la aplicas cuando no debes, tu cliente se confundirá y Hacienda recibirá datos incorrectos.

Tu serie de facturación es tuya y solo tuya. No copies el formato de un amigo ni uses plantillas con numeración preexistente. Configura tu propia serie desde cero (ej: 2026-001) y asegúrate de que es correlativa.

El IVA que cobras al cliente no es tuyo: es de Hacienda. Si lo gastas, cuando llegue el momento de presentar el 303 no tendrás con qué pagar. Apártalo inmediatamente.

Debes conservar todas las facturas (emitidas y recibidas) durante al menos 4 años (IRPF) y 6 años (Código de Comercio). Un software en la nube las conserva automáticamente con respaldo.

La factura debe emitirse en el momento de la operación o, como máximo, antes del día 16 del mes siguiente si el cliente es empresa/autónomo. No acumules facturas «para después»: emite cada una cuando corresponda.

De cero a factura emitida en 3 minutos

Crea tu cuenta, configura tus datos y emite tu primera factura legal. Numeración automática. IVA y retención calculados. VERIFACTU. 20 gratis.

Crear cuenta gratisEn resumen

Para emitir tu primera factura necesitas estar dado de alta en Hacienda y Seguridad Social, y tener los datos fiscales de tu cliente. Los datos obligatorios de una factura son: número correlativo, fecha, datos del emisor y destinatario, descripción, base imponible, tipo y cuota de IVA, retención IRPF si aplica, y total. El IVA general es del 21 %. La retención IRPF (15 % o 7 % nuevos autónomos) solo aplica a profesionales que facturan a empresas. La numeración es secuencial y sin saltos. Las facturas emitidas no se modifican: se rectifican. Aparta siempre el 25–30 % de cada cobro para impuestos. Verifacturamos permite emitir tu primera factura legal con VERIFACTU en menos de 3 minutos por 9 €/mes.

Preguntas frecuentes

¿Qué necesito para empezar a facturar?

Alta en Hacienda (036/037), alta en Seguridad Social (RETA), datos fiscales propios y del cliente, y un software de facturación. Con Verifacturamos puedes emitir tu primera factura en menos de 3 minutos.

¿Puedo facturar sin ser autónomo?

Para actividad habitual, necesitas alta en RETA. Para actividad puntual no habitual, podrías facturar con alta solo en Hacienda (036), pero si la actividad es recurrente el alta en RETA es obligatorio.

¿Qué datos obligatorios tiene una factura?

Número correlativo, fecha, datos del emisor (nombre, NIF, dirección), datos del destinatario, descripción, base imponible, tipo y cuota de IVA, retención IRPF si aplica, e importe total.

¿Cuánto IVA debo cobrar?

21 % (general, la mayoría de servicios), 10 % (hostelería, transporte, reformas), 4 % (alimentos básicos, libros) o exento (sanitarios, formación reglada).

¿Debo aplicar retención de IRPF?

Solo si eres profesional (sección 2 del IAE) y facturas a empresas/autónomos. 15 % general, 7 % los 3 primeros años. No aplica a particulares ni a actividades empresariales.

¿Qué pasa si me equivoco en una factura?

No puedes modificarla ni borrarla. Emite una factura rectificativa que haga referencia a la original y corrija el error.

¿Puedo facturar con Excel?

Técnicamente sí, pero con VERIFACTU (obligatorio desde 2027) Excel no cumple los requisitos. Un software dedicado es más seguro, rápido y barato (desde 9 €/mes).

Fuentes y normativa

- Real Decreto 1619/2012 — Reglamento de Facturación (BOE)

- Ley 37/1992 del IVA — Tipos impositivos (BOE)

- Ley 35/2006 del IRPF — Retenciones profesionales (BOE)

- Real Decreto 1007/2023 — Requisitos VERIFACTU (BOE)