Soy fotógrafa freelance. Hago bodas los fines de semana, reportajes corporativos entre semana, y vendo mis fotografías de paisajes a un banco de imágenes online. Me han dicho que parte de mi facturación puede estar exenta de IVA por derechos de autor, pero no tengo claro cuándo aplica. Y con VERIFACTU, ¿todas mis facturas necesitan código QR?

¿Los fotógrafos cobran IVA? Depende del tipo de trabajo

La fotografía es una de las pocas profesiones donde el tipo de IVA depende radicalmente del tipo de encargo. No es el fotógrafo quien está exento — es el tipo de contraprestación lo que determina si hay IVA o no:

IVA 21% (la mayoría de trabajos): cualquier servicio fotográfico donde el fotógrafo presta un servicio por encargo tributa al 21%. Esto incluye bodas, bautizos, comuniones, eventos corporativos, fotografía de producto, fotografía inmobiliaria, retratos, books de modelo, fotografía gastronómica, fotografía de arquitectura, sesiones de foto para redes sociales, y cualquier encargo comercial donde el cliente paga por un servicio.

Exento de IVA (art. 20.Uno.26º LIVA): los servicios de «colaboradores gráficos y fotográficos de periódicos y revistas» cuando la contraprestación consiste en derechos de autor. Esto es mucho más restrictivo de lo que parece. Para que aplique la exención, deben cumplirse dos condiciones simultáneas: que el fotógrafo sea colaborador gráfico de un medio de comunicación (periódico, revista, editorial), y que cobre en forma de derechos de autor (cesión de derechos de explotación de la obra), no como pago por un servicio.

No. Ser fotógrafo no te hace automáticamente exento de IVA. La exención del artículo 20.Uno.26º es para un caso muy específico: cuando vendes derechos de autor de tu obra fotográfica a un medio de comunicación. Un fotógrafo de bodas NUNCA está exento. Un fotógrafo corporativo NUNCA está exento. Un fotógrafo de producto NUNCA está exento. Solo el fotoperiodismo editorial con cesión de derechos puede estar exento. Más en nuestra guía de actividades exentas de IVA.

Cuándo aplica la exención de IVA por derechos de autor

La exención del artículo 20.Uno.26º de la Ley 37/1992 cubre a «colaboradores gráficos y fotográficos de periódicos y revistas» cuya contraprestación consista en derechos de autor. Esto se aplica en las siguientes situaciones concretas:

Fotoperiodismo editorial: vendes fotografías a un periódico, revista o medio digital como colaborador. No te contratan para hacer una sesión de fotos — tú creas las imágenes por tu cuenta y cedes los derechos de publicación. El medio te paga por la cesión de derechos, no por un servicio. Ejemplo: envías tus fotos de una manifestación a El País y cobras por la cesión de derechos de publicación.

Fotografía de stock con cesión de derechos: vendes tus fotografías a un banco de imágenes (Getty, Shutterstock, Adobe Stock) mediante un contrato de cesión de derechos de autor. El banco te paga royalties (regalías) cada vez que alguien descarga o licencia tu foto. Estos royalties son contraprestación por la cesión de derechos de propiedad intelectual y pueden estar exentos de IVA.

Ilustración fotográfica para libros: un autor o editorial te paga derechos de autor por usar tus fotografías como ilustración en un libro. Es una cesión de derechos de explotación de la obra fotográfica.

Si una revista te encarga una sesión de fotos y te paga «por el reportaje» (servicio), es IVA 21%. Si tú haces las fotos por tu cuenta y vendes los derechos de publicación a la revista (cesión de derechos), puede ser exento. La diferencia es quién tiene la iniciativa creativa y cómo se estructura el pago. En caso de duda, consulta con tu gestor. La Dirección General de Tributos ha emitido varias consultas vinculantes sobre este tema.

Retención de IRPF y el beneficio de la propiedad intelectual

Los fotógrafos con epígrafe profesional del IAE (grupo 861 — Pintores, escultores, ceramistas, artesanos, grabadores y artistas similares; o 862 — Restauradores; o más comúnmente un epígrafe específico de fotografía) aplican retención de IRPF del 15% cuando facturan a empresas o profesionales. Durante los tres primeros años, la retención es del 7%.

Pero hay un beneficio fiscal exclusivo para creadores: los rendimientos por propiedad intelectual (derechos de autor de tus fotografías) pueden beneficiarse de una reducción del 30% en el IRPF sobre los primeros 300.000 € de rendimientos netos (artículo 32.2.3ª de la Ley 35/2006 del IRPF). Esto aplica a los ingresos por royalties de stock photography, cesiones de derechos editoriales, y cualquier ingreso calificado como propiedad intelectual. No aplica a los ingresos por servicios (bodas, eventos, corporativo).

La combinación de exención de IVA + reducción del 30% en IRPF hace que la fotografía editorial/stock sea fiscalmente muy favorable. Pero cuidado: si combinas actividades exentas (derechos de autor) y no exentas (servicios con IVA), la gestión fiscal se complica — necesitas separar ambos tipos de ingresos en tu contabilidad y aplicar la prorrata para el IVA soportado. Más sobre gastos deducibles en IRPF.

7 escenarios reales de facturación para fotógrafos

Escenario 1: Reportaje de boda para particulares

Una pareja te contrata para fotografiar su boda. Tu paquete incluye sesión preboda, cobertura completa del día (8 horas), postproducción de 400 fotos, álbum digital y pendrive. Precio: 2.500 €. Como es un servicio a particulares, aplicas IVA 21% y no aplicas retención de IRPF (los particulares no retienen). Factura: 2.500 + 525 (IVA) = 3.025 €. Presentas el modelo 130 trimestralmente.

Escenario 2: Sesión de fotos corporativas para una empresa

Una startup te contrata para fotografiar a su equipo (headshots) y sus oficinas para la web. Precio: 800 €. Facturas a la empresa: IVA 21% + retención IRPF 15%. Factura: base 800 + IVA 168 − IRPF 120 = cobras 848 €. La empresa ingresa los 120 € de retención a Hacienda.

Escenario 3: Fotografía de producto para e-commerce

Una tienda online te encarga fotografiar 50 productos para su web. Precio: 1.200 € (24 €/producto). El cliente es una SL. IVA 21% + IRPF 15%. Factura: 1.200 + 252 (IVA) − 180 (IRPF) = cobras 1.272 €. Este es un servicio fotográfico — no hay cesión de derechos de autor. El cliente es propietario de las fotos para uso en su tienda.

Escenario 4: Venta de fotos a un banco de imágenes (stock)

Subes 200 fotografías de paisajes a Shutterstock. Cada mes cobras royalties por las descargas: entre 50 € y 300 €. Los royalties son contraprestación por la cesión de derechos de propiedad intelectual → exento de IVA (art. 20.Uno.26º). Emites factura a Shutterstock sin IVA con el texto de exención. Si Shutterstock es una empresa extranjera, la factura es sin IVA por ser operación intracomunitaria o internacional (inversión del sujeto pasivo). Además, aplicas la reducción del 30% en IRPF sobre estos rendimientos.

Escenario 5: Colaboración con una revista (fotoperiodismo)

Eres fotoperiodista y vendes un reportaje fotográfico sobre arquitectura moderna a una revista de diseño. La revista te paga 600 € por la cesión de derechos de publicación (primera publicación, España, formato impreso y digital). Como es una cesión de derechos de autor a un medio de prensa → exento de IVA. Factura: base 600 € + IVA exento − IRPF 15% (90 €) = cobras 510 €. Texto: «Operación exenta de IVA según artículo 20.Uno.26º de la Ley 37/1992».

Escenario 6: Fotografía inmobiliaria para agencia

Una agencia inmobiliaria te contrata para fotografiar 10 pisos al mes. Tarifa fija mensual: 1.500 €. Es un servicio — no una cesión de derechos. IVA 21% + IRPF 15%. Si facturas lo mismo cada mes, usa facturas recurrentes en Verifacturamos: la factura se genera automáticamente.

Escenario 7: Boda en el extranjero (destino internacional)

Una pareja española te contrata para fotografiar su boda en Bali. Tú eres autónomo en España. Aunque el servicio se presta fuera de España, el cliente tiene su residencia fiscal en España y la operación está localizada en territorio español (art. 69 LIVA — regla de localización para personas físicas). Facturas con IVA 21% como cualquier otra boda. Los gastos de viaje (vuelos, hotel) son gastos deducibles de tu actividad. Si la pareja fuera residente fuera de la UE, el tratamiento sería diferente — consulta con tu gestor.

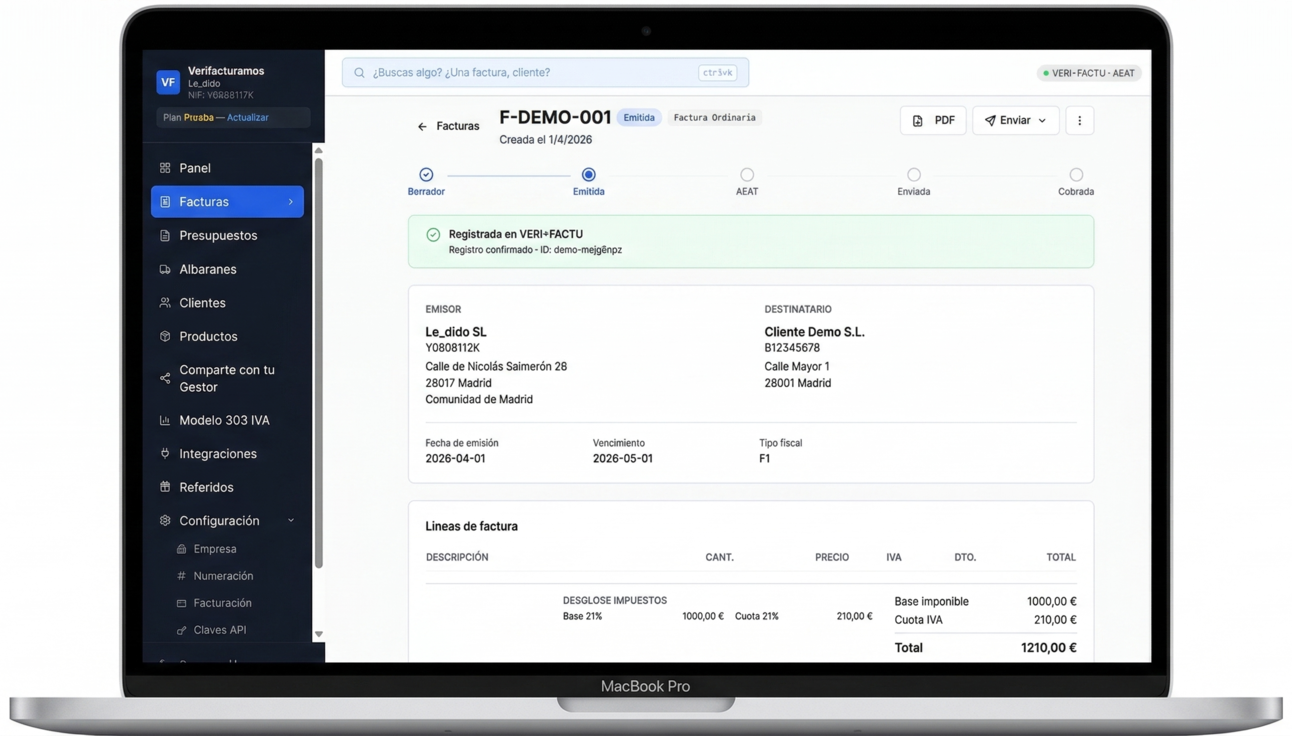

Cómo facturar en Verifacturamos paso a paso

Paso 1 — Crea tu perfil: al registrarte en Verifacturamos, configuras tus datos fiscales, tu serie de facturación (VF-2026) y tu logo. Solo una vez.

Paso 2 — Crea el presupuesto: antes de la sesión, envía un presupuesto profesional al cliente con el desglose del paquete (sesión, postproducción, entregables, extras). Envía por email o WhatsApp como PDF con tu branding.

Paso 3 — Convierte en factura: cuando el cliente acepta y pagas la señal o terminas el trabajo, pulsa «Convertir en factura». Selecciona el tipo de IVA: «General 21%» para servicios, o «Exento — Derechos de autor (art. 20.1.26º)» para cesiones de derechos. Si el cliente es empresa, activa la retención de IRPF.

Paso 4 — Emite con VERIFACTU: la factura se genera con código QR, hash encadenado, y se envía a la AEAT automáticamente. El PDF incluye tu logo, el desglose, y todos los datos fiscales. Envía al cliente por email o WhatsApp.

Paso 5 — Tu gestor recibe todo: las facturas se sincronizan con Google Drive automáticamente. El informe del Modelo 303 separa tus operaciones con IVA y tus operaciones exentas (si las tienes). Tu gestor aplica la prorrata si es necesario.

Factura tus reportajes, bodas y cesiones de derechos sin complicaciones

Verifacturamos aplica IVA 21% o exención por derechos de autor automáticamente. Presupuestos profesionales, código QR VERIFACTU, envío a la AEAT.

Empezar a facturar → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaCesión de derechos vs work-for-hire: la diferencia fiscal

Uno de los aspectos más confusos de la facturación fotográfica es la diferencia entre cesión de derechos (propiedad intelectual) y trabajo por encargo (servicio). La diferencia tiene consecuencias fiscales directas:

Cesión de derechos (propiedad intelectual): tú creas la obra fotográfica por tu cuenta y cedes los derechos de explotación a un tercero (editorial, medio, banco de imágenes). La obra es tuya — cedes solo los derechos que pactes (publicación, reproducción, distribución). La contraprestación son royalties o un pago por la cesión. Fiscalmente: puede estar exenta de IVA (art. 20.Uno.26º) y se beneficia de la reducción del 30% en IRPF.

Trabajo por encargo (servicio): un cliente te contrata para hacer fotos específicas bajo sus instrucciones. Tú prestas un servicio fotográfico. Aunque la ley de propiedad intelectual te reconoce como autor de las fotos, la relación comercial es un encargo de servicio, no una cesión de derechos. Fiscalmente: IVA al 21%, sin reducción del 30% en IRPF (es un rendimiento de actividad profesional, no de propiedad intelectual).

En la práctica, la mayoría de trabajos fotográficos son encargos de servicio (work-for-hire). La cesión de derechos pura es más habitual en fotoperiodismo, stock photography, y fotografía artística para galerías o publicaciones.

Si en un mismo encargo hay una parte de servicio y una parte de cesión de derechos (por ejemplo, una sesión fotográfica encargada por una revista donde además cedes los derechos de las fotos), la calificación fiscal depende del elemento predominante. Si el componente principal es el servicio (te dicen qué fotografiar, cómo y cuándo), se factura como servicio al 21%. Si el componente principal es la creación artística libre con cesión de derechos, puede ser exento. Consulta con tu gestor ante situaciones mixtas.

Gastos deducibles para fotógrafos

Los fotógrafos tienen uno de los catálogos de gastos deducibles más extensos entre los autónomos. Tu equipo es caro, tu software es de suscripción, y tus desplazamientos son frecuentes:

Equipamiento fotográfico: cámaras (cuerpo), objetivos, flashes, trípodes, monopies, estabilizadores, drones (si tienes licencia), fondos, reflectores, iluminación de estudio, modificadores de luz, baterías, tarjetas de memoria. Equipos de más de 300 € se amortizan (habitualmente en 5-8 años).

Software: Adobe Creative Cloud (Lightroom, Photoshop), Capture One, DxO PhotoLab, software de gestión de galería (Pixieset, ShootProof), servicio de almacenamiento cloud (Dropbox, Google Drive), herramientas de edición de vídeo si también haces vídeo.

Hardware informático: ordenador para edición (iMac, MacBook Pro, PC potente), monitor calibrado, calibrador de color, disco duro externo, NAS para backup, tablet para mostrar fotos al cliente.

Desplazamientos: combustible, peajes, aparcamiento si viajas a las sesiones. Kilometraje a 0,26 €/km si usas vehículo propio. Billetes de avión, tren o autobús para sesiones fuera de tu ciudad. Hotel si la sesión requiere pernoctar.

Seguros: seguro de responsabilidad civil (obligatorio para eventos), seguro de equipo fotográfico (muy recomendable dado el valor del equipo). Formación: talleres, workshops, cursos online, asistencia a ferias y festivales de fotografía. Marketing: web, dominio, hosting, publicidad en Instagram/Google, tarjetas de visita, impresión de portfolios.

Todo esto es deducible en IRPF. Si facturas con IVA al 21%, también puedes deducir el IVA soportado de estos gastos en tu modelo 303. Si eres 100% exento (solo derechos de autor), no deduces IVA soportado. Más sobre gastos deducibles de IVA.

VERIFACTU: obligatorio para todas tus facturas desde 2027

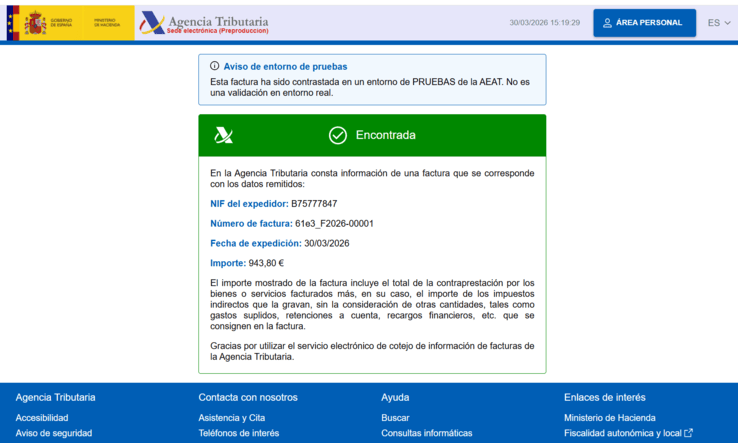

A partir de julio de 2027, todas las facturas que emitas con software deben cumplir con VERIFACTU: código QR verificable, hash encadenado, envío a la AEAT. Da igual que la factura sea por una boda al 21% o por una cesión de derechos exenta — todas necesitan VERIFACTU.

Si usas Excel o Word para hacer tus facturas, necesitas cambiarte. La sanción por usar software no conforme es de hasta 50.000 € por año. Verifacturamos cumple con VERIFACTU desde hoy — empieza a facturar con código QR ahora y estarás preparado. Cómo saber si tu software cumple.

Presupuestos de bodas, facturas con IVA o exentas, cesiones de derechos — todo con VERIFACTU.

Verifacturamos gestiona toda la facturación de un fotógrafo: presupuestos profesionales con tu branding, facturas con IVA 21% o exentas por derechos de autor, código QR VERIFACTU, envío a la AEAT, sincronización con tu gestor. Envío por email y WhatsApp. Facturas ilimitadas.

Empezar gratis → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaLa mayoría de servicios fotográficos (bodas, eventos, corporativo, producto, inmobiliaria) tributan al IVA del 21%. Solo están exentos los colaboradores gráficos y fotográficos de periódicos y revistas cuando cobran en derechos de autor (art. 20.Uno.26º LIVA) — esto cubre fotoperiodismo editorial, stock photography con royalties, e ilustración fotográfica para libros. Los fotógrafos con ingresos por propiedad intelectual se benefician de una reducción del 30% en IRPF sobre los primeros 300.000 €. Retención de IRPF: 15% a empresas (7% los tres primeros años). Desde julio 2027, VERIFACTU es obligatorio: todas las facturas necesitan código QR y envío a la AEAT. Verifacturamos gestiona facturas con IVA y exentas, presupuestos, y VERIFACTU automáticamente por 9 €/mes.

Preguntas frecuentes

¿Tienes dudas sobre la facturación de tu trabajo fotográfico?

Escríbenos y te respondemos en menos de 24 horas.