Un cliente en Alemania me pide una factura proforma antes de hacer el pedido. Dice que la necesita para iniciar el proceso de importación y para que su banco le apruebe el pago. ¿Es lo mismo que un presupuesto? ¿Tiene que llevar IVA? ¿Necesita código QR con lo de VERIFACTU? Y después, ¿tengo que emitir una factura real aparte?

Una factura proforma NO es una factura. Es un documento comercial previo a la venta que detalla las condiciones de la operación. No tiene valor fiscal, no se registra en la contabilidad, no se declara en el IVA, y no necesita VERIFACTU. Cuando la operación se confirme, emitirás la factura real correspondiente — esa sí tiene todas las obligaciones fiscales.

¿Qué es exactamente una factura proforma?

La factura proforma es un documento comercial que emite el vendedor antes de que se realice la venta. Detalla los bienes o servicios que se van a vender, los precios, las cantidades, los impuestos estimados, las condiciones de entrega y las condiciones de pago. Es, en esencia, una oferta comercial formal con formato de factura.

La palabra «proforma» viene del latín «pro forma» que significa «por la forma» o «como formalidad». Y eso es exactamente lo que es: un documento que tiene la forma de una factura pero no es una factura real. No genera ninguna obligación de pago por parte del comprador, no genera ninguna obligación fiscal por parte del vendedor, y no sustituye en ningún caso a la factura real que habrá que emitir cuando la operación se confirme.

La factura proforma no está regulada específicamente por la legislación fiscal española. El RD 1619/2012 (Reglamento de Facturación) no la menciona porque no es un documento fiscal. Su uso proviene de las prácticas del comercio internacional y está reconocida por organismos como la Cámara de Comercio Internacional (ICC) y la Organización Mundial de Aduanas (OMA) como documento de referencia para operaciones de importación y exportación.

Lo que la distingue de un simple email con precios o de una conversación telefónica es su carácter formal y vinculante. Cuando un vendedor emite una factura proforma, se compromete a vender exactamente esos productos a ese precio durante el periodo de validez indicado. Si el comprador acepta y realiza el pago o pedido formal dentro de ese periodo, el vendedor está obligado a respetar las condiciones de la proforma.

¿Cuándo se usa una factura proforma?

La factura proforma tiene usos muy específicos. No es un documento que la mayoría de autónomos necesiten en su día a día — pero en determinados contextos, es absolutamente imprescindible:

🌍 Comercio internacional y aduanas

Este es el uso principal y más importante de la factura proforma. Cuando vendes mercancías a un país fuera de la UE (o incluso dentro de la UE en ciertos casos), el comprador necesita la proforma para iniciar el despacho aduanero de importación. La aduana del país destino utiliza la proforma para calcular los aranceles y los impuestos de importación antes de que la mercancía llegue. Sin proforma, el comprador no puede iniciar el proceso de importación en muchos países. También se usa para solicitar licencias de importación cuando el producto requiere permisos especiales (alimentos, productos sanitarios, maquinaria, etc.).

🏦 Financiación bancaria y cartas de crédito

Cuando el comprador necesita financiación para pagar la compra, su banco le exige una factura proforma como justificante de la operación. Esto es habitual en operaciones con crédito documentario (carta de crédito), donde el banco del comprador garantiza el pago al vendedor siempre que se cumplan las condiciones documentadas en la proforma. También se usa para solicitar préstamos comerciales o líneas de crédito vinculadas a una operación concreta. El banco necesita la proforma para evaluar el riesgo y el importe de la financiación.

📦 Confirmación de pedido antes de fabricar

En sectores donde los productos se fabrican bajo pedido (maquinaria industrial, mobiliario a medida, productos personalizados), el vendedor emite una proforma con las especificaciones técnicas, los precios y los plazos de entrega. El comprador revisa la proforma, firma su conformidad, y el vendedor comienza la fabricación. La proforma funciona como contrato de compraventa simplificado — define exactamente qué se va a entregar, a qué precio y en qué condiciones.

🛡️ Valoración de mercancías para seguros

Las compañías de seguros de transporte necesitan la proforma para calcular el valor de la mercancía asegurada. Si un envío se pierde o se daña durante el transporte, la proforma es el documento de referencia para la reclamación. El valor declarado en la proforma determina la cobertura del seguro y la indemnización en caso de siniestro.

💱 Transferencias internacionales de divisas

En muchos países, la normativa de control de cambios exige justificar las transferencias internacionales. Cuando un comprador en América Latina, África o Asia necesita transferir euros o dólares al extranjero, su banco o autoridad monetaria le exige una factura proforma que justifique la operación comercial. Sin ella, la transferencia puede ser bloqueada o retrasada.

📊 Oferta comercial formal con validez temporal

En el mercado doméstico español, la proforma se usa a veces como oferta comercial formal — especialmente en operaciones B2B de cierto volumen. El vendedor se compromete a mantener los precios y condiciones durante un periodo determinado (habitualmente 15-30 días). Si el comprador acepta dentro de ese plazo, el vendedor está obligado a respetar los precios de la proforma, incluso si sus costes han subido.

Factura proforma vs factura real vs presupuesto: las diferencias

Estos tres documentos se confunden constantemente. La tabla siguiente aclara las diferencias clave:

| Factura proforma | Factura real (ordinaria) | Presupuesto | |

|---|---|---|---|

| Valor fiscal | ✗ No | ✓ Sí | ✗ No |

| Genera obligación de pago | ✗ No | ✓ Sí | ✗ No |

| Se registra en contabilidad | ✗ No | ✓ Sí | ✗ No |

| Se declara en modelo 303 | ✗ No | ✓ Sí | ✗ No |

| Necesita VERIFACTU (2027) | ✗ No | ✓ Sí | ✗ No |

| Numeración correlativa | Serie propia (PF-xxx) | Obligatoria (serie fiscal) | Serie propia (P-xxx) |

| Uso principal | Comercio internacional, aduanas, bancos | Acreditar la venta | Servicios profesionales nacionales |

| Vinculante para el vendedor | ✓ Sí (durante validez) | ✓ Sí | Depende de las condiciones |

| Texto obligatorio | «FACTURA PROFORMA — Sin valor fiscal» | Campos del RD 1619/2012 | Ninguno obligatorio |

En la práctica, en el mercado doméstico español, la factura proforma y el presupuesto son funcionalmente intercambiables. Ambos son documentos previos a la venta sin valor fiscal. La diferencia es de contexto: la proforma se usa más en operaciones internacionales y tiene un formato que imita a la factura; el presupuesto se usa más en servicios profesionales y tiene un formato más flexible. Más sobre presupuestos en nuestra guía de presupuestos que se convierten en factura.

Algunos autónomos emiten una factura proforma y no emiten la factura real cuando el cliente paga. Esto es un error grave: la proforma no sustituye a la factura. Si has cobrado un servicio o entregado un producto, estás obligado a emitir la factura real correspondiente. La factura real se registra en tu contabilidad, se declara en el IVA, y desde 2027 necesita VERIFACTU. La proforma no hace nada de esto.

¿Qué campos debe incluir una factura proforma?

Aunque la factura proforma no tiene requisitos legales en España (no es un documento regulado), su utilidad depende de que incluya información suficiente para cumplir su propósito. Una proforma incompleta será rechazada por aduanas, bancos o compradores internacionales. Estos son los campos recomendados:

Encabezado claro: la proforma debe indicar de forma visible «FACTURA PROFORMA» o «PROFORMA INVOICE» (si es para comercio internacional). Debajo, el texto: «Este documento no tiene valor fiscal ni contable. No sustituye a la factura comercial.» Este texto es fundamental para evitar confusiones con la factura real.

Número de proforma: con serie propia (PF-2026-001) separada de la serie de facturación fiscal. Nunca uses la misma serie para proformas y facturas — la numeración fiscal es correlativa y obligatoria por ley.

Fecha de emisión y fecha de validez: hasta cuándo el vendedor mantiene los precios y condiciones de la proforma. Habitual: 15, 30 o 60 días según el sector. Pasada esa fecha, el vendedor puede actualizar precios.

Datos del vendedor: nombre o razón social, NIF/CIF, dirección, teléfono, email. En comercio internacional, añade el número EORI si eres exportador.

Datos del comprador: nombre o razón social, NIF o número de identificación fiscal del país destino, dirección completa.

Descripción detallada de los bienes o servicios: con códigos arancelarios (código SA/HS) si es para aduanas, cantidades, precios unitarios, peso neto y bruto si es mercancía física, país de origen de los bienes.

Base imponible e impuestos estimados: el IVA o la exención correspondiente (si es intracomunitaria o exportación). Si es para aduanas de otro país, puede incluir estimación de aranceles.

Incoterm: el término de comercio internacional que define quién paga el transporte, el seguro y los aranceles (FOB, CIF, EXW, DDP, etc.). Imprescindible en comercio internacional.

Condiciones de pago: transferencia, carta de crédito, plazo de pago, moneda. En operaciones internacionales, especifica la moneda (EUR, USD) y el banco receptor.

Condiciones de entrega: plazo de entrega, medio de transporte, puerto o aeropuerto de origen y destino.

Ejemplo de factura proforma

Este es un ejemplo real de una factura proforma para una exportación de productos artesanales a Alemania:

Nº Proforma: PF-2026-015

Fecha: 18 de abril de 2026

Válida hasta: 18 de mayo de 2026

Vendedor: Artesanía López S.L. · CIF: B12345678

C/ de la Industria 22, 46001 Valencia · EORI: ES B12345678

Tel: +34 961 234 567 · Email: ventas@artesanialopez.es

Comprador: Müller Import GmbH · USt-IdNr: DE123456789

Berliner Str. 55, 10117 Berlin, Alemania

Descripción:

200 uds — Azulejos decorativos hechos a mano (15×15 cm) — HS 6908.90 — 12,50 €/ud — 2.500,00 €

50 uds — Jarrones de cerámica artesanal (20 cm) — HS 6913.90 — 28,00 €/ud — 1.400,00 €

Peso neto: 180 kg · Peso bruto: 210 kg · País de origen: España

Base imponible: 3.900,00 €

IVA: Exento (entrega intracomunitaria — art. 25 Ley 37/1992)

Total: 3.900,00 €

Incoterm: CIF Hamburg

Pago: Transferencia bancaria — 50% a la confirmación, 50% contra B/L

Entrega: 20-25 días hábiles desde confirmación · Contenedor marítimo FCL

Observa que la proforma incluye códigos arancelarios (HS), peso de la mercancía, Incoterm (CIF Hamburg), y condiciones de pago detalladas. Estos son datos que no aparecen en una factura doméstica normal pero que aduanas y bancos necesitan para procesar la importación y la financiación.

Presupuestos, proformas y facturas — todo en un solo sitio

Crea presupuestos que funcionan como proformas, conviértelos en facturas reales con un clic. Con VERIFACTU, código QR, y envío automático a la AEAT.

Crear mi primera factura → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanencia¿La factura proforma necesita VERIFACTU?

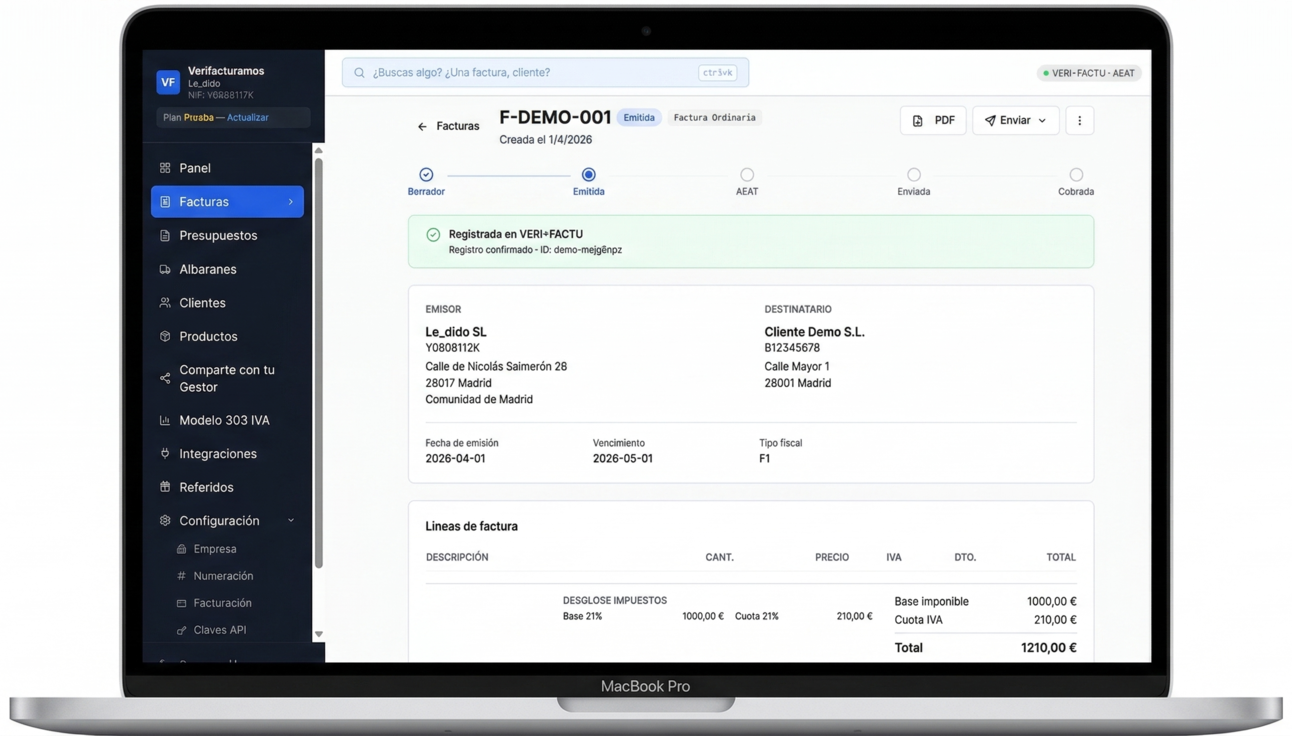

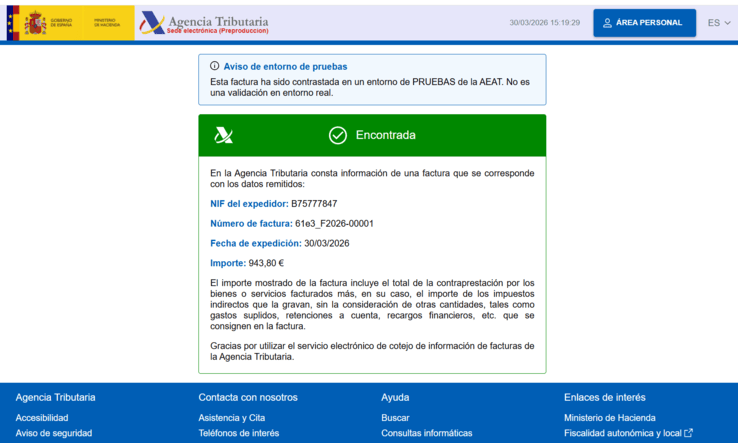

No. La factura proforma no es un documento fiscal y no entra en el ámbito de aplicación del RD 1007/2023 (VERIFACTU). No necesita código QR, no se envía a la AEAT, no consume número de la serie de facturación fiscal, y no requiere hash encadenado.

Sin embargo, cuando la operación se confirme y emitas la factura real correspondiente, esa sí necesitará cumplir con VERIFACTU con todos los requisitos: código QR verificable, hash encadenado con la factura anterior, y envío automático a la Agencia Tributaria. Los plazos son sociedades desde enero de 2027 y autónomos desde julio de 2027, según el RD 254/2025.

En Verifacturamos, el flujo es natural: creas un presupuesto (que funciona como proforma para el cliente), y cuando el cliente acepta, pulsas «Convertir en factura». La factura real se genera automáticamente con número correlativo, código QR VERIFACTU, y envío a la AEAT. El presupuesto/proforma original queda vinculado a la factura para trazabilidad. Más sobre qué es VERIFACTU y cómo afecta a tu negocio.

¿La factura proforma lleva IVA?

Depende del tipo de operación que describe la proforma. La proforma debe reflejar los impuestos que llevaría la factura real correspondiente, para que el comprador conozca el coste total de la operación:

Operación nacional sujeta a IVA: la proforma incluye el IVA estimado (21%, 10% o 4%) sobre la base imponible. El comprador ve el coste total incluyendo impuestos.

Exportación fuera de la UE: la proforma indica «Exento de IVA — exportación según artículo 21 Ley 37/1992». No se cobra IVA. El comprador pagará los aranceles y el IVA de importación en su país.

Entrega intracomunitaria B2B: la proforma indica «Exento de IVA — entrega intracomunitaria según artículo 25 Ley 37/1992». El comprador declara la adquisición intracomunitaria en su país (inversión del sujeto pasivo). Más detalles en nuestra guía de facturación intracomunitaria.

Actividad exenta (art. 20 LIVA): si tu actividad está exenta de IVA, la proforma lo refleja con el texto de exención correspondiente.

En todos los casos, el IVA de la proforma es informativo. El IVA real solo se devenga con la factura definitiva. Si entre la emisión de la proforma y la factura real cambia el tipo de IVA (algo que ha ocurrido en España con las medidas temporales sobre alimentos), la factura real refleja el tipo vigente en la fecha de devengo, no el de la proforma.

Errores frecuentes con la factura proforma

Estos son los errores más habituales que vemos en la gestión de facturas proforma. Todos son evitables:

El error más grave y más común. La proforma no sustituye a la factura. Si has cobrado un servicio, debes emitir factura real. Si Hacienda detecta que has cobrado sin emitir factura, te enfrentas a sanciones por incumplimiento de la obligación de facturar (art. 201 LGT).

2. Usar la misma serie de numeración para proformas y facturas. Las proformas deben tener serie propia (PF-xxx, PRO-xxx) completamente separada de la serie fiscal de facturas. Si mezclas las series, rompes la correlatividad obligatoria de la numeración de facturas y creas problemas contables y fiscales.

3. No indicar claramente que es una proforma. La proforma debe decir «FACTURA PROFORMA» de forma visible y el texto «Este documento no tiene valor fiscal». Si el documento solo dice «Factura» sin más, el comprador (o Hacienda) puede interpretarlo como factura real, con todas las consecuencias fiscales que ello implica.

4. No poner fecha de validez. Una proforma sin fecha de validez te vincula indefinidamente a esos precios. Si tus costes suben un 20% y el cliente te pide que respetes la proforma de hace seis meses, tienes un problema. Siempre incluye validez: 15, 30 o 60 días.

5. No emitir la factura real después. Cuando el cliente acepta la proforma y paga, muchos autónomos «se olvidan» de emitir la factura real. La proforma no se registra en contabilidad ni se declara en el modelo 303. Si solo tienes proformas, tu facturación declarada será inferior a la real — y eso es una irregularidad fiscal.

6. Incluir el código QR de VERIFACTU en la proforma. La proforma no es un documento fiscal y no debe llevar código QR ni pasar por VERIFACTU. Si le pones un QR, el receptor puede confundirla con una factura real. Reserva el QR para la factura definitiva.

7. Olvidar los códigos arancelarios en proformas internacionales. Si la proforma es para aduanas, necesita los códigos HS (Sistema Armonizado) de cada producto. Sin ellos, la aduana del país destino no puede clasificar la mercancía ni calcular los aranceles. La proforma será rechazada y el despacho se retrasará.

¿Cómo gestionar facturas proforma con software de facturación?

La mayoría de software de facturación no tiene una función específica para «factura proforma». Y no la necesita. La funcionalidad de presupuesto cubre exactamente el mismo propósito: un documento previo a la venta, sin valor fiscal, que se puede convertir en factura real cuando el cliente acepta.

En Verifacturamos, el flujo es el siguiente:

Paso 1: Creas un presupuesto con todos los datos del cliente, los productos o servicios, precios, IVA estimado y condiciones. El presupuesto se genera como PDF con diseño profesional y se envía al cliente por email o WhatsApp.

Paso 2: Si el cliente necesita que el documento diga «FACTURA PROFORMA» (habitual en comercio internacional), puedes indicarlo en el campo de notas o en la configuración del documento. El contenido es el mismo — solo cambia el título.

Paso 3: Cuando el cliente acepta, pulsas «Convertir en factura». Verifacturamos copia todos los datos del presupuesto/proforma a una factura real con número correlativo de la serie fiscal, código QR VERIFACTU, hash encadenado, y envío automático a la AEAT. No reescribes nada. El presupuesto original queda vinculado a la factura para trazabilidad.

Paso 4: La factura se sincroniza automáticamente con Google Drive para que tu gestor la reciba. El informe del Modelo 303 la incluye automáticamente con el IVA correcto.

Este flujo presupuesto → factura es el mismo que usan la mayoría de autónomos y pymes en España. Ya sea que tu cliente lo llame «proforma», «presupuesto», «oferta» o «cotización», el proceso es idéntico. Lo que importa es que cuando la operación se confirme, la factura real se emita correctamente con todos los requisitos legales y VERIFACTU.

Cuándo NO necesitas una factura proforma

No todo requiere una proforma. En la práctica, la mayoría de autónomos españoles que venden servicios en el mercado nacional nunca necesitan emitir una factura proforma. Un presupuesto cumple la misma función y es más habitual en el contexto español. Estos son los casos donde la proforma es innecesaria:

Ventas de servicios profesionales nacionales: si eres diseñador, programador, asesor, consultor, abogado, o cualquier profesional que vende servicios en España, un presupuesto es suficiente. No necesitas formato de proforma.

E-commerce doméstico: si vendes productos online en España a través de Shopify, WooCommerce, Amazon o PrestaShop, la factura se genera automáticamente con cada pedido. No hay fase de proforma.

Servicios recurrentes con clientes fijos: si factura mensualmente a los mismos clientes (cuota de mantenimiento, retainer, suscripción), no necesitas proforma. Usa facturas recurrentes automáticas.

Ventas al contado: venta directa con pago inmediato en mostrador, feria, mercadillo. Se emite factura (ordinaria o simplificada) directamente.

La proforma tiene sentido cuando hay un proceso de evaluación, aprobación o financiación entre la propuesta y la compra — especialmente en comercio internacional. Si tu venta es directa y doméstica, ahórrate la proforma y emite presupuesto o factura directamente.

Presupuestos, proformas y facturas — todo en un sitio, todo conforme con VERIFACTU.

Crea presupuestos profesionales (o proformas si tu cliente lo pide), conviértelos en facturas con un clic. Con código QR VERIFACTU, envío a la AEAT, sincronización con gestor, y envío por WhatsApp. Clientes ilimitados, facturas ilimitadas, 4 conectores e-commerce. Todo por 9 €/mes.

Empezar gratis → 20 facturas gratis · Sin tarjeta · Sin permanenciaLa factura proforma es un documento comercial previo a la venta. No tiene valor fiscal, no genera obligación de pago, no se registra en contabilidad, no se declara en el IVA, y no necesita VERIFACTU. Se usa principalmente en comercio internacional (aduanas, licencias de importación), financiación bancaria (cartas de crédito), confirmación de pedidos antes de fabricar, y valoración de mercancías para seguros. Debe indicar claramente «FACTURA PROFORMA — Sin valor fiscal» y tener serie de numeración propia (separada de la serie fiscal de facturas). Cuando la operación se confirme, hay que emitir la factura real correspondiente — esa sí necesita todos los requisitos legales y VERIFACTU. En el mercado doméstico español, el presupuesto cumple la misma función que la proforma. Verifacturamos permite crear presupuestos y convertirlos en facturas con un clic, con VERIFACTU, código QR y envío automático a la AEAT, por 9 €/mes.