Acabo de abrir mi despacho como abogado autónomo. He representado a mi primer cliente en un procedimiento civil y le he adelantado las tasas judiciales y los honorarios del procurador. Ahora necesito hacerle la factura, pero no sé cómo separar mis honorarios de los suplidos, qué IVA aplicar a cada concepto, si tengo que poner retención de IRPF, y cómo queda todo con la nueva normativa VERIFACTU.

¿Los abogados cobran IVA? Sí, al 21%

A diferencia de los médicos o los psicólogos, los servicios de abogacía no están exentos de IVA. Los abogados facturan al tipo general del 21% sobre todos sus honorarios profesionales. Esto incluye asesoramiento jurídico, representación procesal, consultas, redacción de contratos, negociaciones, mediaciones, arbitrajes y cualquier otro servicio legal.

No importa si el cliente es una empresa, otro profesional, o un particular — el IVA es siempre del 21%. La diferencia está en quién lo soporta: cuando facturas a una empresa, esta puede deducir ese IVA en su modelo 303. Cuando facturas a un particular, el IVA es un coste que el cliente asume sin posibilidad de deducción.

Si te dedicas exclusivamente a la abogacía, todas tus facturas llevarán IVA al 21%. Si además realizas alguna actividad que sí esté exenta (por ejemplo, enseñanza reglada de derecho en una universidad autorizada), deberás aplicar la regla de prorrata para determinar qué porcentaje del IVA soportado puedes deducir. Consulta con tu gestor en ese caso. Más sobre actividades exentas de IVA.

Retención de IRPF: 15% o 7%

Los abogados ejercen una actividad profesional (epígrafe 731 del IAE — Abogados) y, como tal, están sujetos a retención de IRPF en sus facturas. La mecánica es la siguiente:

Factura a empresa o profesional: aplicas una retención del 15% sobre la base imponible. El cliente te paga el total menos la retención y la ingresa a Hacienda en tu nombre (mediante el modelo 111 trimestral). Tú no ingresas esa retención — la recuperas al hacer tu declaración de la renta.

Factura a particular: NO se aplica retención de IRPF. Los particulares no están obligados a practicar retenciones. Cobras el total de honorarios + IVA. A cambio, estás obligado a presentar el modelo 130 trimestralmente (pago fraccionado del IRPF).

Primeros años de actividad: durante el año de alta y los dos siguientes, puedes aplicar una retención reducida del 7% en lugar del 15%. Esto mejora tu liquidez en los primeros años del despacho, cuando los ingresos suelen ser bajos y los gastos de instalación altos.

Si más del 70% de tus ingresos del año anterior procedieron de facturas con retención (es decir, facturas a empresas y profesionales), estás exento de presentar el modelo 130. Si facturas mayoritariamente a particulares (divorcios, herencias, accidentes), sí presentas el 130. Más sobre la declaración trimestral de autónomos.

Suplidos: el concepto que más confusión genera

Los suplidos son, con diferencia, la particularidad más importante de la facturación de un abogado. Un suplido es un gasto que el abogado adelanta por cuenta del cliente y que después le repercute en la factura. Los suplidos más habituales son:

Tasas judiciales, aranceles de notarios y registradores, honorarios de procurador, timbres y sellos, costes de certificaciones y registros, informes periciales encargados por cuenta del cliente, desplazamientos a juzgados fuera de la localidad (si así se ha pactado), costes de traducción jurada.

La regla fiscal es clara: los suplidos no forman parte de la base imponible del abogado, no llevan IVA y no llevan retención de IRPF. Se reflejan en la factura de forma separada, como un reembolso de gastos que el abogado ha pagado en nombre del cliente. Para que un gasto sea considerado suplido, deben cumplirse tres condiciones:

1. El gasto se ha realizado en nombre y por cuenta del cliente (no del abogado). 2. El abogado dispone del justificante original del pago (factura o recibo a nombre del cliente). 3. El importe repercutido al cliente es exactamente el mismo que el abogado pagó — sin margen ni beneficio.

Si alguna de estas tres condiciones no se cumple, el gasto no es un suplido sino un gasto propio del abogado que puede repercutir al cliente como parte de sus honorarios — pero entonces sí lleva IVA al 21% y retención de IRPF.

Si incluyes los suplidos dentro de la base imponible de tus honorarios, estarás cobrando IVA sobre un importe que no debería llevarlo. Esto perjudica al cliente (paga más) y a ti (declaras más IVA repercutido del que deberías). Los suplidos siempre van aparte, después de la línea de total de honorarios + IVA − IRPF.

Ejemplo de factura de abogado con suplidos

Fecha: 18 de abril de 2026

Emisor: Carlos Martínez Ruiz · Abogado · NIF: 23456789B

Colegiado nº 45678 ICAM · C/ Serrano 112, 28006 Madrid

Cliente: Inmobiliaria Levante S.L. · CIF: B98765432

Av. del Puerto 33, 46021 Valencia

HONORARIOS PROFESIONALES

Asesoramiento jurídico y representación procesal en procedimiento ordinario nº 234/2025, Juzgado de Primera Instancia nº 12 de Valencia. Incluye estudio del caso, redacción de demanda, asistencia a vista oral y redacción de escrito de conclusiones.

Base imponible: 3.500,00 €

IVA (21%): 735,00 €

Retención IRPF (15%): −525,00 €

Subtotal honorarios: 3.710,00 €

SUPLIDOS (gastos adelantados por cuenta del cliente — sin IVA ni retención)

Tasa judicial (modelo 696): 300,00 €

Honorarios de procurador: 420,00 €

Certificación registral: 35,00 €

Total suplidos: 755,00 €

TOTAL FACTURA: 4.465,00 €

(Honorarios 3.710,00 € + Suplidos 755,00 € = 4.465,00 €)

El cliente paga 4.465,00 € al abogado e ingresa 525,00 € a Hacienda (retención IRPF) = desembolso total 4.990,00 €

Observa que los suplidos van completamente separados de los honorarios. No tienen IVA, no tienen retención, y el total de la factura es la suma de ambos bloques. Los justificantes de los suplidos (tasas, factura del procurador, certificación) deben conservarse y están a disposición del cliente.

Provisión de fondos: cómo facturar los anticipos

La provisión de fondos es un anticipo que el cliente paga al abogado antes de iniciar un asunto. Sirve para cubrir los gastos del procedimiento (suplidos) y, en muchos casos, parte de los honorarios. La cuestión fiscal depende de qué cubre la provisión:

Si la provisión cubre solo suplidos futuros (tasas, procurador, notario), no se factura en el momento del cobro. Es un depósito en custodia que el abogado guarda para pagar gastos en nombre del cliente. Cuando el abogado pague la tasa o el procurador, registrará el suplido y lo incluirá en la factura final.

Si la provisión incluye una parte de honorarios, esa parte sí se factura con IVA al 21% y retención del 15% en el momento del cobro. Emites una factura parcial o a cuenta por el importe de los honorarios anticipados. Al finalizar el asunto, emites la factura final por el total de honorarios restantes y descuentas la provisión ya facturada.

Recomendación práctica: separa claramente en la hoja de encargo qué parte de la provisión es para suplidos y qué parte es para honorarios. Esto evita confusiones fiscales y facilita la facturación al final del asunto. En Verifacturamos puedes emitir facturas parciales (a cuenta) y facturas finales que referencian las anteriores.

5 escenarios reales de facturación de un abogado

Cada tipo de asunto legal tiene sus propias particularidades de facturación. Estos son los cinco escenarios más habituales con los que se encuentra un abogado autónomo:

Escenario 1: Divorcio de mutuo acuerdo — cliente particular

Tu cliente es una persona física que se divorcia de mutuo acuerdo. Tus honorarios son 1.200 € y le adelantas la tasa judicial de 100 €. Como el cliente es un particular, no aplicas retención de IRPF. La factura queda: base imponible 1.200 € + IVA 21% (252 €) = subtotal honorarios 1.452 € + suplido tasa judicial 100 € = total factura 1.552 €. El cliente te paga 1.552 € y tú ingresas los 252 € de IVA a Hacienda en tu modelo 303. Como no hay retención, presentas el modelo 130 trimestralmente.

Escenario 2: Asesoramiento mercantil a una empresa

Una SL te contrata para revisar sus estatutos y redactar un pacto de socios. Honorarios: 3.000 €. Sin suplidos. Como el cliente es una empresa, aplicas retención de IRPF del 15%. La factura queda: base 3.000 € + IVA 21% (630 €) − IRPF 15% (450 €) = total a cobrar 3.180 €. La empresa te paga 3.180 € e ingresa 450 € a Hacienda en tu nombre (modelo 111). Tú ingresas los 630 € de IVA en tu modelo 303.

Escenario 3: Procedimiento contencioso con procurador

Representas a una empresa en un juicio ordinario. Honorarios: 5.000 €. Suplidos: tasa judicial 800 €, procurador 1.200 €, informe pericial 600 €, certificación registral 25 €. Total suplidos: 2.625 €. La factura separa ambos bloques: honorarios 5.000 € + IVA 1.050 € − IRPF 750 € = subtotal 5.300 € + suplidos 2.625 € = total factura 7.925 €. La empresa te paga 7.925 € e ingresa 750 € de retención. Tú conservas los justificantes de todos los suplidos.

Escenario 4: Abogado en sus primeros años de actividad

Te diste de alta como abogado en febrero de 2025. Durante 2025, 2026 y 2027, puedes aplicar la retención reducida del 7% en lugar del 15%. En una factura de 2.000 € a una empresa: base 2.000 € + IVA 420 € − IRPF 7% (140 €) = total 2.280 €. Comparado con el 15%, cobras 160 € más al mes por factura — una diferencia significativa cuando empiezas y los ingresos son bajos.

Escenario 5: Minuta de turno de oficio

Has defendido a un acusado en un procedimiento penal por turno de oficio. El baremo de tu comunidad autónoma fija los honorarios en 400 € por el procedimiento abreviado. Emites factura al Colegio de Abogados (o a la Junta, según la comunidad): base 400 € + IVA 21% (84 €) − IRPF 15% (60 €) = total 424 €. El Colegio te paga 424 € e ingresa la retención. El cobro puede tardar entre 6 y 18 meses — planifica tu tesorería.

Cómo facturar un asunto legal en Verifacturamos paso a paso

Este es el flujo exacto para crear una factura de abogado en Verifacturamos, incluyendo honorarios y suplidos:

Paso 1 — Crea tu cliente: introduce los datos del cliente (nombre o razón social, NIF, dirección). Si es una empresa con la que trabajas regularmente, solo lo haces una vez — el cliente queda guardado para futuras facturas. Puedes añadir notas internas (número de expediente, referencia del asunto).

Paso 2 — Añade las líneas de honorarios: describe el servicio prestado con detalle suficiente (asesoramiento jurídico, representación procesal, redacción de contrato...). Indica el importe, selecciona IVA 21%. Si eres profesional que factura a empresa, activa la retención de IRPF (15% o 7%).

Paso 3 — Añade los suplidos: en Verifacturamos, los suplidos se añaden como líneas separadas con IVA 0% y la etiqueta «suplido». El sistema los excluye automáticamente de la base imponible del IVA y del IRPF. Indica el concepto de cada suplido (tasa judicial, procurador, certificación) y el importe exacto.

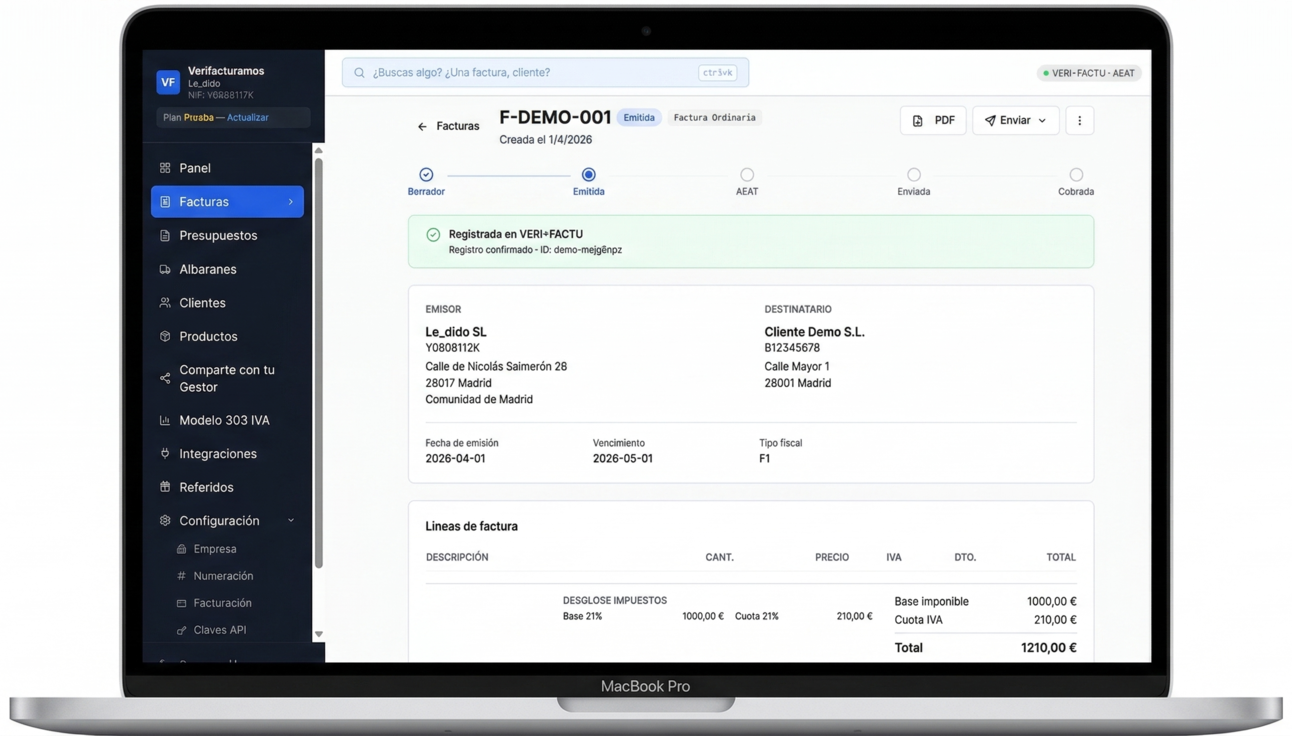

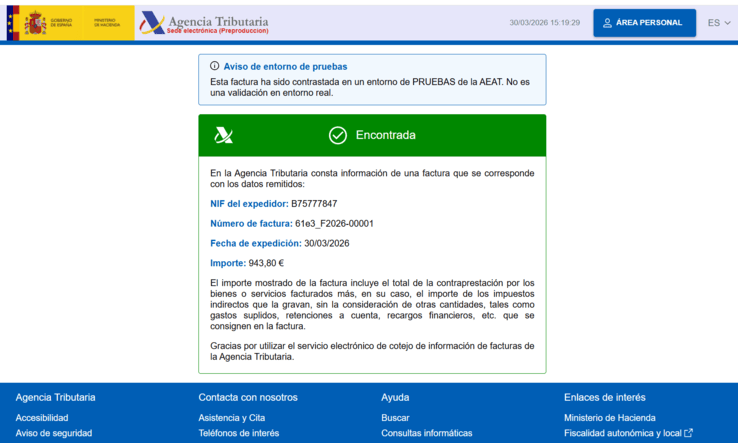

Paso 4 — Revisa y emite: Verifacturamos calcula automáticamente: base imponible de honorarios, IVA, retención de IRPF, subtotal de honorarios, total de suplidos, y total de factura. Verifica que todo está correcto y pulsa «Emitir factura». La factura se genera con código QR VERIFACTU, se envía a la AEAT, y se guarda en PDF.

Paso 5 — Envía al cliente: envía la factura por email o WhatsApp directamente desde Verifacturamos. El PDF incluye todos los datos fiscales, el desglose de honorarios y suplidos, y el código QR VERIFACTU verificable en la sede electrónica de la AEAT. Si tienes configurada la sincronización con Google Drive, tu gestor la recibe automáticamente.

Paso 6 — Modelo 303: al final del trimestre, Verifacturamos genera automáticamente el informe del Modelo 303 con el IVA repercutido de tus honorarios (no de los suplidos). Tu gestor solo tiene que trasladar los datos al modelo oficial. Sin buscar facturas, sin sumar a mano.

Turno de oficio: cómo facturar al Colegio o a la Administración

Los abogados del turno de oficio prestan asistencia jurídica gratuita a ciudadanos sin recursos. Pero el abogado sí cobra por esos servicios — no del cliente, sino de la Administración (Junta de la Comunidad Autónoma) o del Colegio de Abogados, según la comunidad.

La factura de turno de oficio se emite como cualquier otra factura de abogado: con IVA al 21% y retención de IRPF al 15%. Los importes están fijados por los baremos del turno de oficio de cada comunidad autónoma — no son negociables. El problema principal del turno de oficio no es la facturación sino el plazo de cobro: los pagos suelen demorarse entre 6 y 18 meses.

Desde el punto de vista de VERIFACTU, las facturas de turno de oficio se tratan igual que cualquier otra factura: código QR, hash encadenado, envío a la AEAT. No hay ninguna excepción para el turno de oficio.

Factura tus honorarios y suplidos sin complicaciones

Verifacturamos separa honorarios y suplidos automáticamente. IVA, IRPF, código QR VERIFACTU, envío a la AEAT y sincronización con tu gestor.

Empezar a facturar → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaObligaciones fiscales del abogado autónomo

Como abogado autónomo, estas son tus obligaciones fiscales trimestrales y anuales:

Modelo 303 (IVA trimestral): declaras el IVA repercutido en tus facturas de honorarios (21%) y deduces el IVA soportado en tus gastos profesionales (alquiler del despacho, material, formación, colegiación, software). Plazos: 20 de abril, 20 de julio, 20 de octubre, 30 de enero. Verifacturamos genera el informe del Modelo 303 automáticamente.

Modelo 130 (IRPF trimestral): pagos fraccionados del IRPF sobre tus rendimientos netos. Mismos plazos que el 303. No lo presentas si más del 70% de tu facturación lleva retención. Más en nuestra guía del modelo 130.

Modelo 390 (resumen anual IVA): resumen del año completo. Se presenta en enero.

Modelo 347 (operaciones con terceros): si has facturado más de 3.005,06 € a un mismo cliente en el año, debes incluirlo en este modelo. Habitual en abogados con clientes corporativos.

Declaración de la renta (IRPF anual): entre abril y junio. Incluyes todos tus ingresos y gastos deducibles de la actividad.

Cuota de autónomos: cotización mensual a la Seguridad Social según tus rendimientos netos. Usa nuestra calculadora de cuota de autónomos 2026 para saber cuánto pagas.

Gastos deducibles para abogados

Los abogados pueden deducir una amplia variedad de gastos profesionales. Los más habituales son:

Cuotas colegiales — la cuota del Colegio de Abogados es 100% deducible. Alquiler del despacho — o la parte proporcional si trabajas desde casa (30% de los suministros si cumples los requisitos del art. 30.2.5ª LIRPF). Seguro de responsabilidad civil — obligatorio y deducible. Formación y cursos de especialización — másters, congresos, jornadas, suscripciones a bases de datos jurídicas (La Ley, Aranzadi, vLex). Material de oficina y tecnología — ordenador, impresora, libros jurídicos, toga. Transporte y desplazamientos — viajes a juzgados, prisiones, notarías (kilometraje o transporte público). Software de facturación y gestión — incluido Verifacturamos (9 €/mes, deducible). Más sobre gastos deducibles de IVA.

VERIFACTU para abogados: lo que necesitas saber

A partir de julio de 2027 (autónomos) o enero de 2027 (si ejerces como sociedad de abogados, SLP o SL), todas las facturas que emitas con software deben cumplir con VERIFACTU. Esto incluye:

Código QR verificable en cada factura — el cliente puede escanear el QR para verificar que la factura está registrada en la AEAT. Hash encadenado — cada factura se vincula criptográficamente a la anterior, creando una cadena inalterable. No puedes borrar ni modificar facturas sin que se detecte. Envío automático a la AEAT — en la modalidad VERIFACTU, cada factura se envía en tiempo real.

Excel, Word y los programas de facturación no homologados no pueden cumplir con estos requisitos. La sanción por usar software no conforme es de hasta 50.000 € por año. Si todavía facturas con plantillas o software antiguo, ahora es el momento de cambiar. Más en cómo saber si tu software cumple con VERIFACTU y por qué Excel ya no sirve.

Facturación para abogados: honorarios, suplidos, VERIFACTU — todo resuelto.

Verifacturamos separa honorarios y suplidos, aplica IVA e IRPF automáticamente, genera el código QR VERIFACTU, envía cada factura a la AEAT, y sincroniza con tu gestor vía Google Drive. Clientes ilimitados, facturas ilimitadas. Envía minutas por email y WhatsApp. Informe del Modelo 303 incluido.

Empezar gratis → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaLos abogados facturan al 21% de IVA sobre sus honorarios profesionales, con retención de IRPF del 15% (o 7% los tres primeros años) cuando facturan a empresas o profesionales. Los suplidos (tasas judiciales, procurador, notario, registros) no llevan IVA ni retención — se reflejan aparte en la factura con justificante. Las provisiones de fondos se facturan solo en la parte de honorarios. El turno de oficio se factura igual que cualquier servicio (IVA + IRPF). Desde 2027, VERIFACTU es obligatorio: cada factura necesita código QR, hash encadenado y envío a la AEAT. Verifacturamos gestiona todo esto automáticamente por 9 €/mes, incluyendo separación de honorarios y suplidos, informe del Modelo 303, y sincronización con tu gestor.

Preguntas frecuentes sobre facturación para abogados

¿Tienes dudas sobre la facturación de tu despacho?

Escríbenos y te respondemos en menos de 24 horas.