Soy dentista y llevo 8 años facturando sin IVA. Hasta ahora lo hacía con un Excel que me pasó mi gestor. Pero me han dicho que a partir de 2027 necesito un software con código QR para cada factura. ¿Es verdad? Y otra duda que siempre he tenido: ¿tengo que presentar el modelo 303 si no cobro IVA?

¿Los médicos y dentistas cobran IVA? No — están exentos

La asistencia sanitaria prestada por profesionales médicos con titulación oficial está exenta de IVA según la Ley 37/1992 del IVA. Pero médicos y dentistas tienen artículos de exención diferentes:

Médicos — Artículo 20.Uno.3º: exención para servicios de hospitalización o asistencia sanitaria y las prestaciones directamente relacionadas con ellas, realizadas por profesionales médicos o sanitarios con titulación oficial. Incluye: consultas de diagnóstico, tratamientos, cirugía terapéutica, rehabilitación, pruebas diagnósticas, vacunaciones, seguimientos, segundas opiniones, informes clínicos para el paciente.

Dentistas — Artículo 20.Uno.5º: exención específica para estomatólogos, odontólogos, mecánicos dentistas y protésicos dentales. Incluye: entrega, reparación y colocación de prótesis dentales y ortopedias maxilares. Cubre absolutamente todo el tratamiento dental: empastes, endodoncias, ortodoncia, implantes, periodoncia, extracciones, blanqueamientos, revisiones, limpiezas.

La diferencia de artículo importa porque el texto legal que debes incluir en tu factura es diferente. Un médico cita el art. 20.Uno.3º; un dentista cita el art. 20.Uno.5º. El número equivocado es un error formal. Más sobre todas las actividades exentas de IVA.

La exención del artículo 20.Uno.3º no es solo para médicos. También cubre a enfermeros, fisioterapeutas, logopedas, ópticos-optometristas, podólogos, psicólogos clínicos (con habilitación sanitaria), matronas y terapeutas ocupacionales. Todos facturan sin IVA por sus actividades clínicas. Lo que importa es la titulación oficial — un terapeuta sin titulación sanitaria oficial NO está exento.

Cómo hacer una factura de médico o dentista

La factura de un profesional sanitario tiene los mismos campos obligatorios que cualquier factura española (según el RD 1619/2012), con dos particularidades: no lleva IVA y debe incluir el texto legal de exención.

Fecha: 18 de abril de 2026

Emisor: Dra. Ana García Pérez · Especialista en Dermatología

NIF: 34567890C · Nº Colegiado 23456 ICOMEM

C/ Príncipe de Vergara 78, 28006 Madrid

Cliente: Consultoría Estratégica Ibérica S.L. · CIF: B11223344

C/ Diagonal 400, 08037 Barcelona

Concepto: Reconocimiento dermatológico ocupacional — 15 empleados (programa de salud laboral Q1 2026)

Base imponible: 2.250,00 €

IVA: Exento

IRPF (15%): −337,50 €

Total a pagar: 1.912,50 €

El cliente paga 1.912,50 € a la doctora e ingresa 337,50 € a Hacienda (retención IRPF).

Desembolso total del cliente: 2.250,00 €.

Observa que para un dentista, el texto de exención sería: «Operación exenta de IVA según el artículo 20.Uno.5º de la Ley 37/1992 del IVA». La única diferencia es el número del apartado.

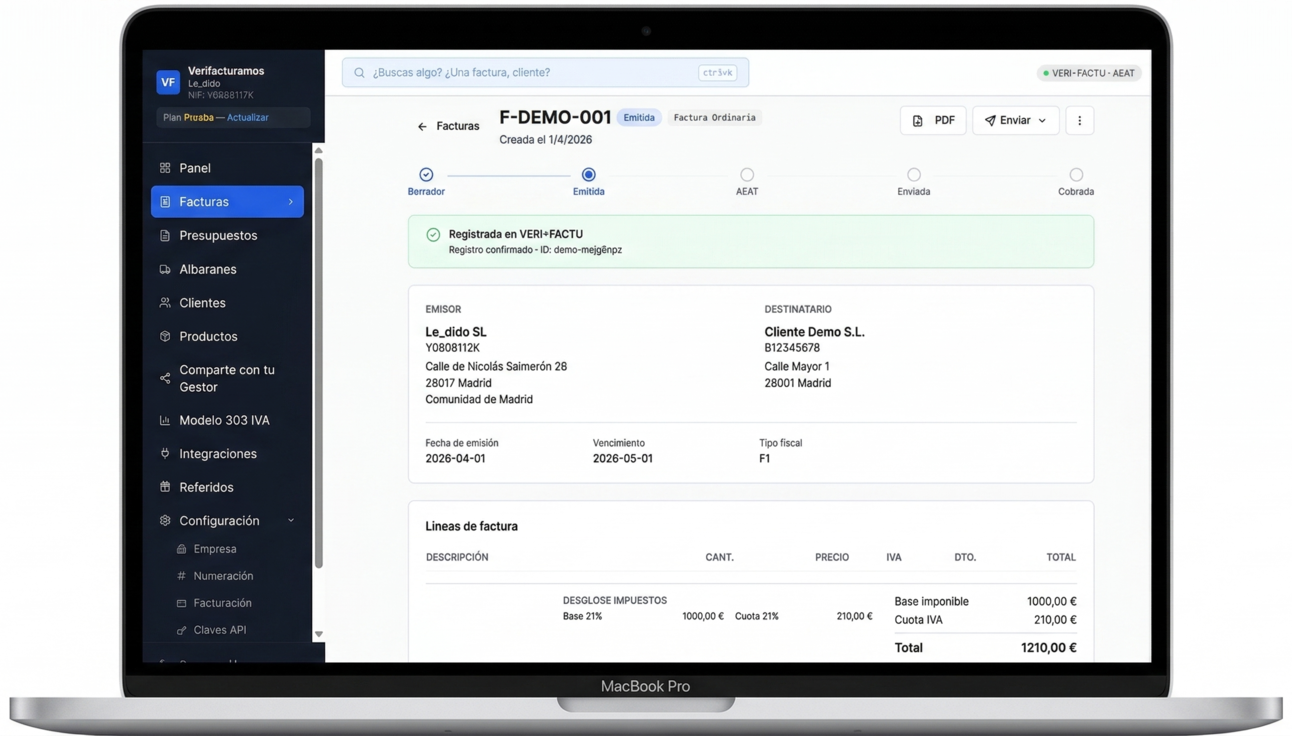

Cuando creas una factura en Verifacturamos, solo seleccionas "Exento de IVA" y el motivo (sanitario art. 3º u odontología art. 5º). El texto legal se inserta automáticamente en el PDF. El registro VERIFACTU se envía a la AEAT con el código de exención (E1). Sin errores, sin buscar artículos. Guía paso a paso.

Retención de IRPF: sí aplica aunque no haya IVA

La exención de IVA no afecta al IRPF. Los médicos y dentistas son profesionales (epígrafes del IAE correspondientes) y deben aplicar retención de IRPF en sus facturas a empresas y profesionales:

Retención del 15% sobre la base imponible cuando facturas a empresas, clínicas, hospitales privados, aseguradoras, corporaciones. Retención del 7% durante el año de alta y los dos siguientes. Sin retención cuando facturas a pacientes particulares — ellos no están obligados a retener.

Si más del 70% de tu facturación del año anterior fue con retención (por ejemplo, si trabajas mayoritariamente para una clínica o para aseguradoras), estás exento de presentar el modelo 130. Si facturas mayoritariamente a particulares (consulta privada directa), sí lo presentas.

Las excepciones: actividades sanitarias que SÍ llevan IVA

No todo lo que hace un médico está exento de IVA. Hay actividades que, aunque las realice un profesional sanitario, tributan al 21% de IVA porque no se consideran asistencia sanitaria con finalidad terapéutica:

Cirugía estética: las operaciones de cirugía estética sin finalidad terapéutica (rinoplastia estética, aumento de pecho, liposucción, lifting) tributan al IVA 21%. Si la cirugía es reconstructiva o tiene finalidad terapéutica (reconstrucción tras accidente, corrección de malformación), sí está exenta. La línea la determina el diagnóstico médico.

Informes periciales: peritajes médicos para juzgados, compañías de seguros, abogados o empresas. No son asistencia sanitaria al paciente — son servicios profesionales que tributan al IVA 21%. Un médico que hace consultas clínicas (exentas) y peritajes (con IVA) debe gestionar ambos regímenes.

Terapias no oficiales: acupuntura, naturopatía, mesoterapia, digitopuntura, homeopatía. La Agencia Tributaria no las considera profesiones sanitarias oficiales y tributan al 21%. Si un médico ofrece estas terapias como actividad independiente, llevan IVA.

Veterinaria: los veterinarios NO están exentos. La exención del art. 20 solo cubre la asistencia sanitaria a personas físicas. La veterinaria tributa al 21%.

Si realizas consultas clínicas (exentas) y también peritajes o cirugía estética (con IVA 21%), debes aplicar la regla de prorrata. La prorrata determina qué porcentaje del IVA soportado en tus gastos profesionales puedes deducir. Es compleja de gestionar — consulta con tu gestor. Verifacturamos separa automáticamente las operaciones exentas y no exentas en el informe del Modelo 303.

6 escenarios reales de facturación sanitaria

Cada especialidad tiene situaciones distintas. Estos son los escenarios más habituales:

Escenario 1: Psicólogo clínico con consulta privada a particulares

Atiendes a pacientes particulares en tu consulta. Cobras 70 € por sesión de 60 minutos. Como facturas a particulares, no aplicas retención de IRPF. Tu factura: base imponible 70 € + IVA exento (0 €) = total 70 €. El paciente te paga 70 €. Texto en la factura: «Operación exenta de IVA según artículo 20.Uno.3º de la Ley 37/1992 del IVA». Como facturas mayoritariamente a particulares sin retención, presentas el modelo 130 trimestralmente.

Escenario 2: Médico que factura a una aseguradora

Trabajas como médico traumatólogo y Adeslas te envía pacientes. Facturas a la aseguradora (es una empresa), así que aplicas retención de IRPF del 15%. Si facturas 3.000 € mensuales a Adeslas: base 3.000 € + IVA exento (0 €) − IRPF 15% (450 €) = cobras 2.550 €. Adeslas ingresa 450 € a Hacienda en tu nombre. Como más del 70% de tu facturación lleva retención, no presentas el modelo 130.

Escenario 3: Dentista con tratamiento largo (ortodoncia)

Un paciente inicia un tratamiento de ortodoncia de 3.500 € pagadero en 10 mensualidades de 350 €. Tienes dos opciones: emitir una factura por el total al inicio (más sencillo contablemente) o emitir facturas mensuales de 350 € (mejor para el flujo de caja del paciente). En ambos casos: base 350 € + IVA exento = total 350 € por mes. Texto: art. 20.Uno.5º. En Verifacturamos puedes usar facturas recurrentes para emitir automáticamente cada mes.

Escenario 4: Médico que combina consultas clínicas + peritajes judiciales

Eres traumatólogo con consulta privada (exenta) y también haces peritajes para compañías de seguros (con IVA 21%). Tus consultas: 4.000 €/mes exentas. Tus peritajes: 800 €/mes con IVA. Esto te obliga a presentar el modelo 303 trimestralmente y a aplicar la prorrata. Tu porcentaje de prorrata: 800 / (4.000 + 800) = 16,7%. Solo puedes deducir el 16,7% del IVA soportado en tus gastos. El otro 83,3% es mayor coste. Verifacturamos separa automáticamente ambos tipos de operaciones en el informe del 303.

Escenario 5: Fisioterapeuta que factura a una empresa (salud laboral)

Una empresa te contrata para dar sesiones de fisioterapia a sus empleados como parte de su programa de bienestar laboral. Facturas a la empresa: base 2.400 € + IVA exento − IRPF 15% (360 €) = cobras 2.040 €. La empresa ingresa la retención. Aunque sea salud laboral, sigue siendo asistencia sanitaria por un fisioterapeuta con titulación → exenta de IVA.

Escenario 6: Cirujano plástico con cirugía terapéutica + estética

Operas una reconstrucción mamaria post-mastectomía (terapéutica → exenta de IVA) y también un aumento de pecho estético (no terapéutica → IVA 21%). Si la reconstrucción cuesta 6.000 € y el aumento estético 4.500 €: la primera se factura sin IVA, la segunda con IVA 21% (945 €). Ambas necesitan VERIFACTU. Tu prorrata para deducción de IVA soportado: 4.500 / (6.000 + 4.500) = 42,8%. Complejo — tu gestor calculará la prorrata exacta al cierre del año.

Cómo crear una factura sanitaria en Verifacturamos paso a paso

Este es el proceso exacto para emitir una factura exenta de IVA como médico o dentista en Verifacturamos:

Paso 1 — Configura tu perfil: al crear tu cuenta en Verifacturamos, introduces tus datos fiscales (nombre, NIF, dirección, número de colegiado). Configuras tu serie de facturación (por ejemplo, VF-2026) y tu método de cobro habitual (transferencia, Bizum, efectivo). Solo lo haces una vez.

Paso 2 — Crea el paciente/cliente: introduces nombre, NIF (si es empresa o profesional) y dirección. Si el paciente es un particular sin NIF, se genera factura simplificada (F2) para importes hasta 3.000 €, u ordinaria (F1) si proporcionas su NIF. El paciente queda guardado para futuras facturas.

Paso 3 — Añade el servicio: describe la prestación sanitaria (consulta de diagnóstico, sesión de fisioterapia, tratamiento de ortodoncia, revisión dental...). En el tipo de IVA, selecciona «Exento — Sanitario (art. 20.1.3º)» si eres médico, enfermero, fisioterapeuta o psicólogo; o «Exento — Odontología (art. 20.1.5º)» si eres dentista. El sistema aplica automáticamente IVA 0% e inserta el texto legal correcto en la factura.

Paso 4 — Retención de IRPF (si aplica): si el cliente es una empresa o profesional (aseguradora, clínica, empresa de salud laboral), activa la retención de IRPF. Selecciona 15% (o 7% si estás en tus primeros tres años). Si el cliente es un paciente particular, deja la retención en 0% — los particulares no retienen.

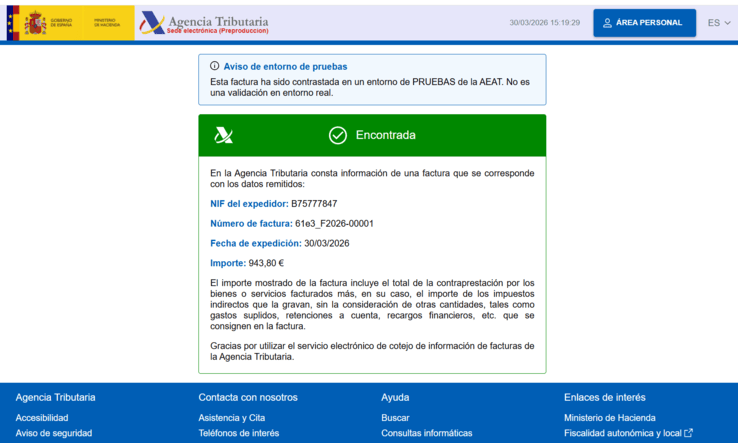

Paso 5 — Emite y envía: pulsa «Emitir factura». Verifacturamos genera la factura PDF con todos los datos, el texto de exención, la retención (si aplica), el código QR VERIFACTU, y envía el registro a la AEAT automáticamente. Envía la factura al paciente o cliente por email o WhatsApp. El paciente puede escanear el QR para verificar la factura en la sede de la AEAT.

Paso 6 — Tu gestor recibe todo automáticamente: si tienes configurada la sincronización con Google Drive, tu gestor recibe todas las facturas del mes en una carpeta compartida. El informe del Modelo 303 separa tus operaciones exentas (casilla 83) de las no exentas (si las tienes). Tu gestor solo traslada los datos — sin buscar facturas, sin sumar a mano.

Todo este proceso dura menos de 2 minutos por factura. Si usas facturas recurrentes para pacientes con tratamientos mensuales, ni siquiera eso — se generan solas.

¿Eres médico o dentista? Factura sin IVA con VERIFACTU automático

Selecciona "Exento de IVA", el texto legal se inserta solo, y la factura se envía a la AEAT con código QR. Todo en 2 minutos.

Empezar a facturar → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaModelo 303 y casilla 83: qué debes declarar

Si el 100% de tu actividad es clínica y está exenta, no presentas el modelo 303 trimestralmente. Tampoco presentas el modelo 390 (resumen anual de IVA). Pero eso no significa que no tengas obligaciones de IVA:

En la casilla 83 del último modelo 303 del año (el del cuarto trimestre), debes declarar el importe total de tus operaciones exentas sin derecho a deducción. Es decir, el total de lo que has facturado en el año sin IVA. Si estás obligado a presentar el modelo 390, ese importe va en la casilla 105.

Si combinas actividades exentas y no exentas (consultas + peritajes, por ejemplo), sí presentas el 303 cada trimestre. En el 303, las operaciones exentas van en la casilla 83 y las operaciones con IVA van en las casillas habituales (bases imponibles, cuotas). Aplicas la prorrata para determinar qué IVA soportado puedes deducir. Más en nuestra guía del modelo 303.

¿Puedes deducir el IVA de tus gastos profesionales?

No, si eres 100% exento. Esta es la consecuencia más relevante de la exención de IVA. Si tu actividad es enteramente clínica, no puedes deducir el IVA soportado en tus compras profesionales. El IVA que pagas por el alquiler de la consulta, el equipamiento médico, el material clínico, el ordenador, el software, la formación — todo se convierte en un mayor coste.

En la práctica, un dentista que paga 2.000 €+IVA (2.420 €) por un equipo de radiografía no puede recuperar los 420 € de IVA. Su gasto deducible en IRPF es de 2.420 € (IVA incluido como mayor gasto), pero no hay deducción de IVA separada.

Si combinas actividades exentas y no exentas, el IVA soportado se deduce en proporción a tus ingresos no exentos (prorrata). Si el 90% de tu facturación es exenta y el 10% con IVA, solo puedes deducir el 10% del IVA soportado. Más sobre gastos deducibles de IVA y gastos deducibles en IRPF.

Protección de datos en facturas sanitarias

Las facturas de profesionales sanitarios tienen una particularidad adicional: pueden contener datos de salud, que son datos especialmente protegidos por el Reglamento General de Protección de Datos (RGPD) y la Ley Orgánica 3/2018 de Protección de Datos (LOPDGDD). Esto afecta directamente a cómo gestionas tus facturas.

Descripción del servicio en la factura: la factura debe describir la prestación sanitaria, pero no necesita incluir diagnósticos, tratamientos específicos ni información clínica detallada. «Consulta de dermatología» es suficiente — no necesitas poner «consulta por sospecha de melanoma». Cuanto menos información clínica incluyas en la factura, menos riesgo de protección de datos.

Almacenamiento y acceso: las facturas con datos de pacientes deben almacenarse de forma segura. Si usas un software de facturación, ese software debe cumplir con el RGPD. Verifacturamos cumple con la normativa europea de protección de datos — los datos se almacenan cifrados en servidores europeos y solo tú tienes acceso a tus facturas. Más sobre seguridad de datos en facturación online.

Envío de facturas por WhatsApp o email: si envías facturas a pacientes por WhatsApp, asegúrate de que el paciente ha consentido este medio de comunicación. El email es más seguro si usas un proveedor con cifrado TLS. Verifacturamos envía las facturas como PDF adjunto con un enlace seguro — el paciente no necesita crear una cuenta para acceder a su factura.

Conservación: las facturas deben conservarse durante un mínimo de 4 años por obligación fiscal (prescripción del IVA e IRPF) y hasta 5 años por la Ley General Tributaria. Los historiales clínicos tienen plazos de conservación diferentes (15 años mínimo según la Ley 41/2002 de Autonomía del Paciente). No mezcles la conservación de facturas con la de historiales clínicos — son obligaciones separadas con plazos distintos.

VERIFACTU: sí, las facturas exentas también lo necesitan

Una duda frecuente entre sanitarios: «Si mis facturas no llevan IVA, ¿también necesito VERIFACTU?» La respuesta es sí. VERIFACTU se aplica a todas las facturas emitidas con software de facturación en España, sin excepción. No importa si la factura lleva IVA al 21%, al 4%, o está exenta — el requisito es el mismo:

Código QR verificable en cada factura PDF. Hash encadenado que vincula cada factura a la anterior. Envío automático a la AEAT. Plazos: enero de 2027 para sociedades (SLP médicas, clínicas con forma societaria), julio de 2027 para autónomos.

Si todavía usas Excel, Word o un programa antiguo para tus facturas, ahora es el momento de cambiar. La sanción por usar software no conforme es de hasta 50.000 € por año. Verifacturamos genera facturas exentas de IVA con VERIFACTU automáticamente — solo seleccionas el motivo de exención y todo el cumplimiento normativo se gestiona por ti. Cómo saber si tu software cumple con VERIFACTU.

Gastos deducibles para médicos y dentistas

Aunque no puedes deducir el IVA soportado, sí puedes deducir el gasto completo (IVA incluido) en tu declaración de IRPF. Los gastos deducibles más habituales en la actividad sanitaria son:

Alquiler de consulta o clínica. Si trabajas desde casa, puedes deducir el 30% de los suministros (electricidad, agua, internet, teléfono) proporcionalmente a los metros dedicados a la actividad. Material clínico y sanitario — guantes, mascarillas, instrumental, material desechable. Equipamiento médico — camilla, ecógrafo, sillón dental, equipo de radiografía, autoclave (amortización).

Seguro de responsabilidad civil — obligatorio y 100% deducible. Cuota colegial — colegio de médicos, de dentistas, de psicólogos. Formación continua — congresos, cursos de especialización, másters, suscripciones a revistas científicas, libros.

Software de gestión y facturación — incluido Verifacturamos (9 €/mes, deducible). Personal contratado — recepcionista, higienista dental, enfermera auxiliar. Cuota de autónomos — usa nuestra calculadora de cuota de autónomos 2026.

Facturación para profesionales sanitarios: exento de IVA, conforme con VERIFACTU, automático.

Verifacturamos genera facturas exentas de IVA con el texto legal correcto, código QR VERIFACTU, envío a la AEAT, y sincronización con tu gestor vía Google Drive. Si combinas actividades exentas y no exentas, el informe del Modelo 303 las separa automáticamente.

Empezar gratis → 9 €/mes · 20 facturas gratis · Sin tarjeta · Sin permanenciaLos médicos (art. 20.Uno.3º) y los dentistas (art. 20.Uno.5º) están exentos de IVA en sus actividades clínicas. Las facturas se emiten sin IVA pero con el texto legal de exención y con retención de IRPF del 15% (o 7% los primeros años) cuando se factura a empresas. La cirugía estética, los peritajes judiciales y las terapias no oficiales SÍ llevan IVA al 21%. Si eres 100% exento, no presentas el 303 trimestralmente pero sí declaras tus operaciones en la casilla 83 del último 303 del año. No puedes deducir el IVA soportado. VERIFACTU es obligatorio desde 2027, incluso para facturas exentas. Verifacturamos genera facturas exentas con VERIFACTU automáticamente por 9 €/mes.

Preguntas frecuentes sobre facturación sanitaria

¿Tienes dudas sobre la facturación de tu consulta?

Escríbenos y te respondemos en menos de 24 horas.